安科生物(300009)

2024年3月8日,公司发布关于推动落实“质量回报双提升”行动方案的公告,为践行“以投资者为本”的发展理念,以自身高质量发展助力活跃资本市场、提振投资者信心,切实维护公司全体股东利益,公司将推动落实“质量回报双提升”行动方案。方案中提出聚焦主业、增强研发能力、持续稳定分红、实施回购增持、完善公司治理、强化投关水平等多个方面具体措施。

经营分析

2023年7月24日,中共中央政治局会议明确提出“要活跃资本市场,提振投资者信心”,2024年1月22日,国务院常务会议强调“大力提升上市公司质量和投资者价值,要采取更加有力有效措施,着力稳市场、稳信心”。公司将推动落实“质量回报双提升”行动方案以切实提升上市公司的可投性,促进公司持续、健康、高质量发展。

聚焦生物医药主业,整体业绩持续稳步增长。公司聚焦生物医药主业,主营产品干扰素系列产品、生长激素系列产品、体外诊断试剂等生物制品在各自细分市场具有较强的竞争力,上市以来公司整体业绩持续稳定增长。根据业绩预告,预计公司2023年归母净利润为7.80~9.20亿元,同比增长10.90%~30.81%。

研发工作顺利推进,核心竞争力不断提升。公司融合蛋白长效化生长激素已进入II期临床试验阶段,人生长激素新增适应症、新增规格、人干扰素α2b喷雾剂、AK1012吸入用溶液等项目临床试验进展顺利。公司自主创新能力不断夯实、核心竞争力持续提升,将为公司持续、高质量发展提供有力的保障。

分红回购齐头并进,高度重视投资者回报。公司自上市以来连续14年现金分红未间断,累计已实施的现金分红金额18.27亿元。公司将继续根据所处发展阶段,统筹公司发展、业绩增长与股东回报的动态平衡,落实“长期、稳定、可持续”的股东价值回报机制,保持利润分配政策的连续性和稳定性,切实让投资者共享企业的发展成果。

盈利预测、估值与评级

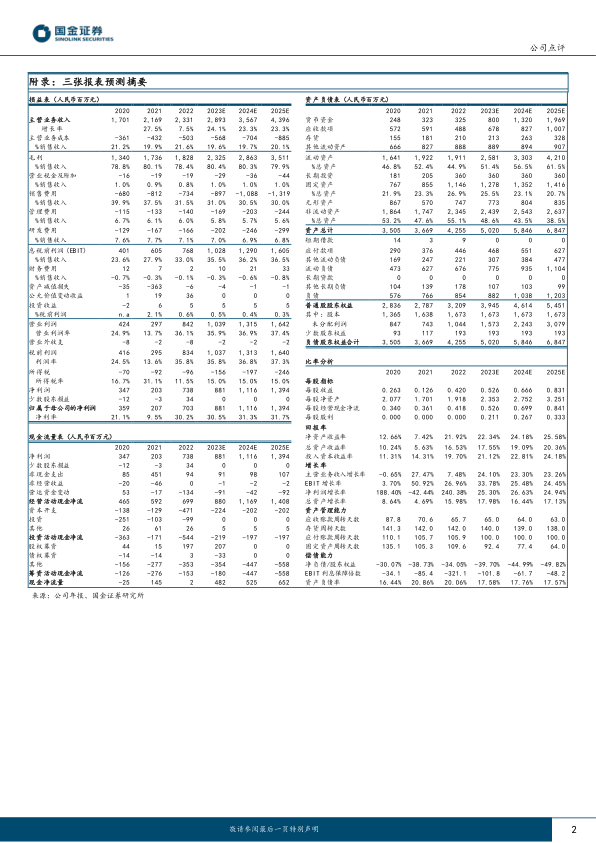

我们维持盈利预期,预计公司2023-2025年分别实现归母净利润8.81(+25%)、11.16(+27%)、13.94亿元(+25%)。2023-2025年公司对应EPS分别为0.53、0.70、0.84元,对应当前PE分别为18、14、12倍。维持“买入”评级。

风险提示

新药研发不达预期的风险,产品销售推广不及预期的风险,行业政策变化的风险,业务整合、规模扩大带来的集团化管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用