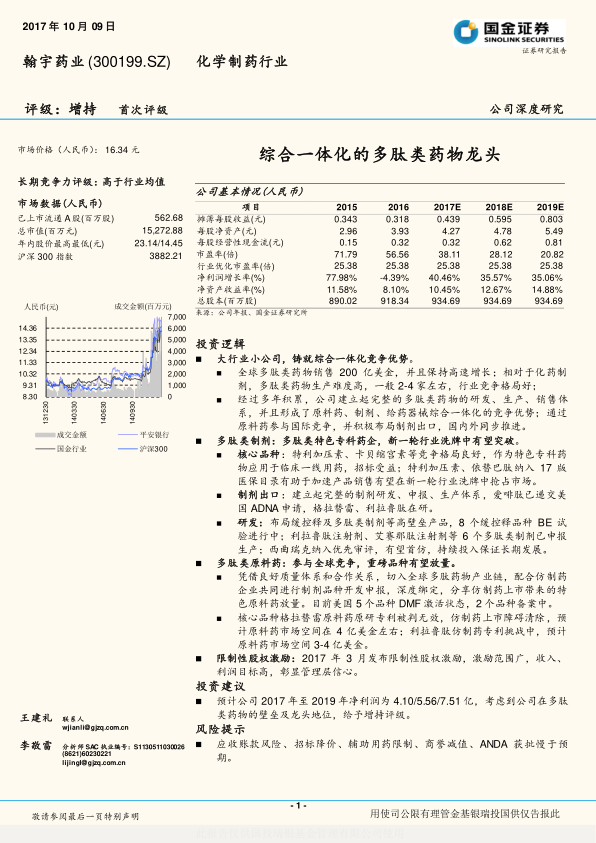

中心思想

多肽药物领域一体化竞争优势显著

翰宇药业作为国内多肽药物研发、生产和销售的国家级高新技术企业,已成功构建起从多肽原料药、制剂到给药器械的综合一体化竞争优势。在全球多肽药物市场保持高速增长、且行业竞争格局相对良好的背景下,公司凭借其完整的研发、生产和销售体系,以及在特色专科药物方面的深厚积累,确立了其在多肽药物领域的领先地位。这种一体化布局不仅提升了公司的成本控制能力和产品质量稳定性,也为其在全球市场参与竞争并积极布局制剂出口奠定了坚实基础。

制剂与原料药业务双轮驱动,增长潜力巨大

公司未来的增长将主要由制剂和原料药两大核心业务板块共同驱动。在制剂方面,随着特利加压素、卡贝缩宫素、依替巴肽等核心品种被纳入2017年版国家医保目录并取消适应症限制,以及卡贝缩宫素等新产品的上市销售,公司制剂业务有望在新一轮行业洗牌中实现高速增长和市场份额的显著扩大。在原料药方面,公司积极参与全球竞争,重磅品种如格拉替雷和利拉鲁肽的专利到期及仿制药的陆续上市,将为公司特色原料药业务带来可观的放量空间。此外,通过收购成纪药业实现的药械一体化协同效应,以及公司持续投入的丰富研发管线,共同构筑了翰宇药业未来业绩持续增长的坚实基础,彰显了管理层对公司长期发展的坚定信心。

主要内容

翰宇药业:多肽药物领域的综合性领导者

翰宇药业是一家专注于多肽药物研发、生产和销售的国家级高新技术企业,拥有多肽药物国家地方联合工程实验室、国家多肽创新药物公共实验中心等多个国家级平台,并建有多肽药物制备中试技术平台和高技术产业化示范工程生产基地。公司是目前国内拥有多肽药物品种最多的企业之一,其醋酸去氨加压素注射液、注射用胸腺五肽、注射用生长抑素、注射用特利加压素等产品在国内市场占有率名列前茅。同时,公司多个原料药品种已通过欧美认证,制剂品种积极申请欧美ANDA注册,国际业务发展迅速,形成了国内外同步推进的战略格局。

从财务数据来看,翰宇药业展现出强劲的增长势头。公司收入从2007年的0.56亿元人民币增长至2016年的8.55亿元人民币,十年复合年增长率(CAGR)高达31.33%。同期,归属于母公司股东的净利润从2007年的0.15亿元人民币增长至2016年的2.92亿元人民币,十年CAGR为34.56%。这表明公司在多肽类原料药和制剂领域具有良好的竞争格局和盈利能力,其毛利率长期稳定维持在80%左右的高水平。2016年,公司收入结构中,制剂业务占比40%,成纪药业贡献33%,原料药业务合计占比27%,显示出多元化的业务布局。

在股权结构方面,公司管理层持股比例较高,曾少贵、曾少强、曾少彬三兄弟合计直接持有公司48.73%的股权,并通过控股新疆丰庆股权投资间接持有上市公司2.88%的股权。这种高度集中的股权结构有助于管理层高效决策,并与公司长期发展目标保持一致,彰显了管理层对公司未来发展的坚定信心。公司旗下设有甘肃成纪生物药业有限公司、翰宇药业(香港)有限公司、翰宇药业(武汉)有限公司等子公司,分别负责药品器械、原料药出口和多肽药物研发生产等核心业务,形成了清晰的业务分工和协同发展模式。

核心业务板块:制剂与原料药的市场机遇与战略布局

制剂业务:特色专科药企的医保红利与市场拓展

翰宇药业的制剂业务板块在过去几年保持了高速增长,收入从2011年的1.52亿元增长到2016年的3.38亿元,六年复合年增长率(CAGR)为14.20%,整体毛利率稳定在80%左右。尽管2016年受降价和竞争加剧影响,收入出现17.73%的下滑,但随着特利加压素、依替巴肽等核心品种新进入2017年版国家医保目录,以及卡贝缩宫素的上市销售,公司制剂业务有望重新恢复高速增长。公司拥有国内多肽类制剂品类最丰富、产品线最齐全的优势,核心品种如特利加压素、生长抑素、卡贝缩宫素、依替巴肽等均拥有自产原料药,具备原料药和制剂一体化的竞争优势,且产品竞争格局良好,价格体系稳定。

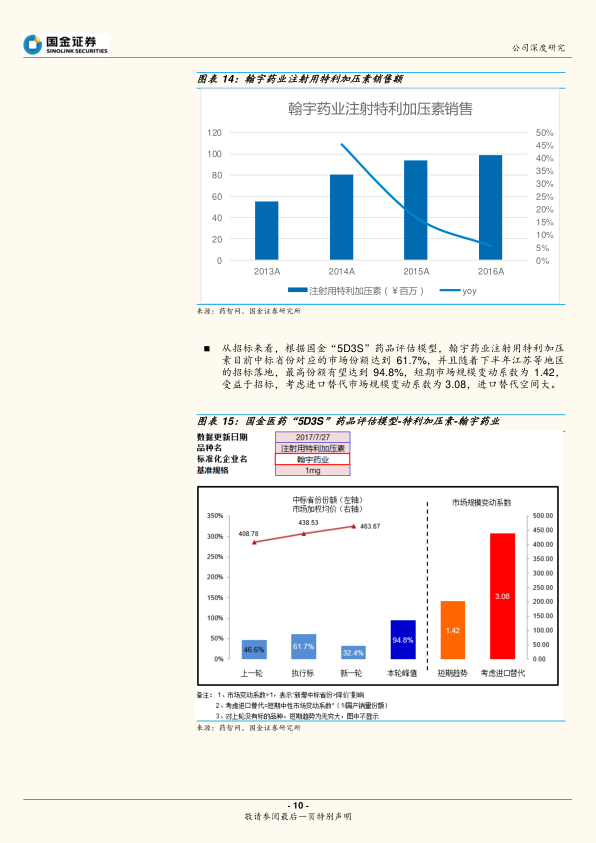

注射用特利加压素:该产品是肝硬化静脉曲张出血的一线治疗药物,具有选择性强力收缩内脏血管、止血迅速、作用持久且不良反应少的特点。国内市场仅翰宇药业和辉凌制药两家企业获批。2017年,注射用特利加压素被纳入国家医保乙类,且限食管静脉曲张出血抢救使用,预计随着新一轮医保政策的执行和落地,市场将加速打开。根据终端数据,2016年注射用特利加压素终端销售额约为1.3亿元,同比增长20%。翰宇药业凭借多年耕耘,占据了超过75%的市场份额,销售额接近1亿元,2013-2016年CAGR为16%。国金医药“5D3S”药品评估模型显示,翰宇药业特利加压素目前中标省份对应的市场份额达到61.7%,随着下半年江苏等地区招标落地,最高份额有望达到94.8%,短期市场规模变动系数为1.42,考虑进口替代市场规模变动系数为3.08,进口替代空间巨大。

卡贝缩宫素注射液:用于选择性硬膜外或腰麻下剖腹产术后预防子宫收缩乏力和产后出血。2017年版国家医保乙类取消了适应症限制,国内仅辉凌制药、成都圣诺和翰宇药业三家企业获批,竞争格局良好。产后出血仍是全球孕产妇死亡的首要原因,缩宫素是预防和治疗产后出血的一线用药,而卡贝缩宫素作为长效缩宫素,半衰期长(40-50分钟)、起效快(2分钟)、给药简便,且安全性与缩宫素相似。根据最新招标价格,卡贝缩宫素中标价约为240元/支,是普通缩宫素的3-4倍。考虑到我国每年1600万新生儿中40-50%的剖腹产比例,潜在使用群体在640-800万支,对应潜在市场空间在15-20亿元。若渗透率达到50-80%,市场空间可达10-15亿元。2016年卡贝缩宫素国内销售额为9000万元,同比增长68%,其中辉凌制药占据96%的市场份额。翰宇药业和成都圣诺获批时间较晚,但受益于二胎政策、临床优势、招标和医保落地,未来有望实现高速增长。

注射用胸腺五肽:作为一种免疫调节剂,广泛应用于肿瘤辅助治疗、慢性乙肝及其他免疫性疾病。该产品已纳入17省市乙类医保,部分地区限恶性肿瘤患者辅助治疗或重症乙肝。2016年胸腺五肽市场规模约23亿元,但受降价和辅助用药限制,市场整体萎缩12.3%,翰宇药业销售额同比下滑16.4%,市占率下降。预计该品种未来将面临持续的政策压力和销售挑战。

注射用生长抑素:用于严重急性食道静脉曲张出血等,2017年版医保新增胃静脉出血适应症。2016年国内销售额接近12亿元,2012-2016年CAGR为7%,目前处于个位数增长。翰宇药业凭借独家规格,2016年终端销售额达2.3亿元,市场占有率稳定在20%左右。预计该品种将维持稳健增长,为公司贡献稳定的现金流。

依替巴肽注射液:作为第三代抗血小板药物,用于急性冠状动脉综合征患者的抗凝血治疗。该产品新纳入2017年版全国医保乙类,限急性冠脉综合征的介入治疗。目前国内仅翰宇药业与豪森药业两家获批生产。考虑到医保纳入以及对替罗非班的部分替代作用,预计依替巴肽注射液未来短期销售额将实现快速放量。

多肽原料药业务:全球市场机遇与重磅品种布局

全球多肽类药物市场保持高速增长,2015年全球销售总额接近220亿美元,且包含众多重磅炸弹品种。目前有超过100个多肽类药物处于临床阶段,适应症涵盖肿瘤、代谢、心血管等广泛领域。翰宇药业的多肽原料药业务主要包括客户肽和多肽原料药。客户肽业务主要服务于客户进行产品研发和申报,受益于原研药专利到期和仿制药研发的推动,该业务板块从2011年的0.12亿元增长到2016年的1.04亿元,六年复合年增长率(CAGR)高达43%,预计将继续保持高速增长并维持高毛利水平。原料药业务主要向欧美制剂厂商供货,重点品种包括比伐卢定、依替巴肽、奈西立肽、格拉替雷、利拉鲁肽和加尼瑞克。随着国际上格拉替雷、利拉鲁肽等重磅品种专利的到期,下游仿制药产品的上市将显著加大对上游特色原料药的需求。

格拉替雷原料药:原研TEVA的Copaxone,用于多发性硬化症治疗,2016年全球销售额高达48亿美元。其20ml版本专利已于2014-2015年过期,40ml版本专利在2017年1月被美国特拉华州地区法院裁定部分无效,仿制药上市障碍清除。格拉替雷的生产难度较高,目前美国仅有Dr Reddy、AMBIOPHARM INC、PEPTISYNTHA和翰宇药业四家企业获得DMF,竞争格局良好。预计美国市场格拉替雷原料药的需求量约为580Kg,市场空间在4.0-4.6亿美元左右。翰宇药业在此领域的布局有望抓住市场机遇。

利拉鲁肽原料药:原研诺和诺德的GLP-1类似物,用于二型糖尿病和慢性肥胖治疗,目前制剂销售额约30亿美元。全球利拉鲁肽原料药需求量约为400kg,预计市场空间在3-4亿美元。TEVA已于2017年2月递交利拉鲁肽注射液的ANDA申请并挑战其核心专利。目前美国市场共有五家企业获得激活状态的利拉鲁肽DMF,竞争格局良好。翰宇药业采用纯化学合成法生产利拉鲁肽,有望规避原研的部分专利纠纷,且化学合成法质量可控性更高,预计在仿制药上市后将获得可观的市场份额。

国内研发储备与制剂出口

公司长期研发费用投入超过收入的10%,研发方向集中于缓控释、多肽类制剂和药械一体化产品。重点品种方面,注射用醋酸西曲瑞克已纳入优先审评程序,有望首仿上市,该产品对卵巢癌、前列腺癌、子宫纤维瘤等疾病有较好疗效,并可用于生殖辅助治疗。醋酸阿托西班注射液正在审评中,上市后将与公司已获批妇产科药物形成协同,为业绩带来增长。此外,公司还有8个缓控释品种正在进行BE试验,利拉鲁肽注射剂、艾赛那肽注射剂等6个多肽类制剂已申报生产,持续的研发投入为公司长期发展提供了保障。在制剂出口方面,公司已建立起完整的制剂研发、申报、生产体系,爱啡肽已递交美国ADNA申请,格拉替雷、利拉鲁肽等重磅品种的制剂也在积极研发中,国内外市场同步推进。

成纪药业协同发展与激励机制:驱动长期增长

成纪药业的药械一体化与产品储备

翰宇药业于2014年以13.2亿元收购甘肃成纪生物药业有限公司100%股权。成纪药业专注于安全给药事业,以“自动注射技术”为核心,研发出具有自主知识产权的卡式注射笔、卡式注射架及溶药器“二合一”等产品。这些产品相比传统注射方式,具有使用安全便捷、优化配药/注射流程、避免交叉污染、药物精确无浪费等优势。成纪的溶药器可与翰宇药业的冻干粉针剂(如胸腺五肽、注射用生长抑素和注射用特利加压素)组合形成“二合一”、“三合一产品”,实现“药械合一”,极大地提升用药安全及便利性,符合翰宇药业“慢性病管理”的战略发展目标,形成了显著的协同效应。

成纪药业还拥有167个药品注册批件,涵盖注射剂、片剂、颗粒剂、散剂、胶囊剂等多种剂型,其中不少品种已纳入国家基本药物或医保目录,具备丰富的产品储备。其主力销售品种小儿对乙酰氨基酚片是全国独家批准文号的儿童感冒速效药,属于OTC和临床双跨产品。在产能方面,成纪具备年产片剂10亿片、颗粒剂400吨、胶囊8亿粒的生产能力,新建的注射剂生产线具备年产冻干粉针剂8000万支和小容量注射液1.6亿支的生产能力。公司收购后,通过调整成纪药业的组织架构、优化产品设计和生产布局、加强营销推广、规范各项制度,并进行产能升级和产品转移生产,尽管2015年和2016年成纪药业暂未达到承诺业绩,但随着整合效应的逐步加强和产品结构调整的到位,成纪业务有望重回上升通道,与母公司的协同效应也将进一步显现。

限制性股票激励计划彰显管理层信心

公司于2017年3月24日发布限制性股票激励计划,拟向66名激励对象(包括8名高管和58名管理人员及核心技术骨干)授予不超过2100万股限制性股票,激励范围广、力度大。该计划的有效期最长不超过60个月,限制性股票的解除限售期分为12个月、24个月、36个月和48个月。

激励计划设定了明确且具有挑战性的公司业绩考核标准:

- 第一个解除限售期(自授予之日起12个月后):2017年公司营业收入不低于12亿元。

- 第二个解除限售期(自授予之日起24个月后):2018年公司营业收入不低于1

微信扫一扫-立即使用

微信扫一扫-立即使用