安科生物(300009)

2024年8月27日,公司发布2024年半年度报告,2024年上半年公司实现营业收入12.99亿元,同比增长0.90%;实现归母净利润4.16亿元,同比增长4.99%;实现扣非归母净利润3.90亿元,同比增长1.86%。分季度看,2024年第二季度公司实现营业收入6.43亿元,同比减少7.27%;实现归母净利润1.98亿元,同比减少5.86%;实现扣非归母净利润1.85亿元,同比减少9.58%。

经营分析

经营业绩整体稳定,中成药收入快速增长。公司坚定战略目标,聚焦主业厚植优势,加强新质生产力建设,强化精益管理,进一步夯实经营基础,推动公司业务稳步发展,提升公司高质量发展核心竞争力。中成药子公司余良卿遵循以现代科技发展传统中药的思路,在止痛领域,利用透皮吸收给药技术,升级传统中药贴膏,研究开发新型化药贴膏;在中药大健康领域,深入挖掘现有产品潜力,开发新产品,积极推进中药经典名方的研发,持续提升公司价值。上半年公司中成药板块实现营业收入1.99亿元,同比增长20.17%。

布局前沿技术,加快创新成果转化落地。公司紧跟国际生物新药研发步伐,持续对生物医药前沿创新技术及细分领域进行前瞻性布局。上半年公司与上海诗健生物科技有限公司达成ADC平台技术授权合作,进一步完善公司在创新ADC药物领域的研发布局。mRNA药物技术领域,阿法纳公司研发的呼吸道合胞病毒mRNA疫苗(AFN0205)获得CDE审评中心的临床试验批准,公司与阿法纳公司共同研发的用于治疗HPV肿瘤和癌前病变的AFN0328注射液获准开展临床试验。参股公司博生吉自主研发的国际首款基于纳米抗体的自体CD7-CAR-T细胞药物“PA3-17注射液”和国际首款针对实体肿瘤的自体CART细胞药物“TAA06注射液”按计划推进临床试验,报告期内,博生吉完成了全球首例通用现货型CAR-Vδ1T细胞药物(UTAA06)实体瘤患者给药。

盈利预测、估值与评级

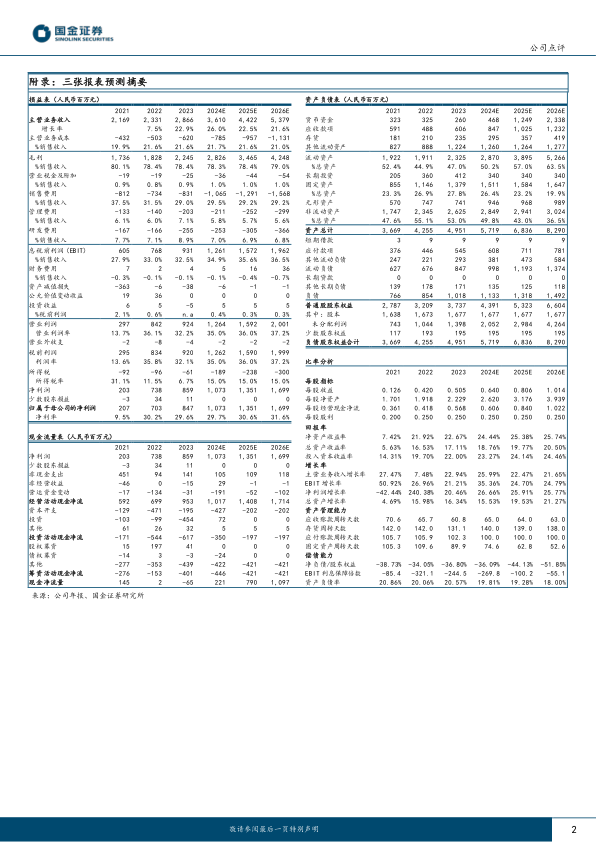

我们维持盈利预期,预计公司2024-2026年分别实现归母净利润10.73(+27%)、13.51(+26%)、16.99亿元(+26%)。2024-2026年公司对应EPS分别为0.64、0.81、1.01元,对应当前PE分别为12、10、8倍。维持“买入”评级。

风险提示

新药研发不达预期的风险,产品销售推广不及预期的风险,行业政策变化的风险,业务整合、规模扩大带来的集团化管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用