中心思想

并购AMW,翰宇药业加速海外布局

翰宇药业通过参与设立的投资基金并购德国AMW公司,标志着其在海外布局上再下一城。此次收购不仅将协同公司现有业务,还有助于公司探索多肽药物新型给药方式,搭建药物缓控释领域平台,加速公司在全球医疗领域的产业布局。

国内业务反弹,公司业绩步入回升轨道

公司业绩步入回升轨道,海外业务即将进入加速增长期,国内业务逐步回暖,研发梯队进展顺利,打造未来成长空间。

主要内容

事件概述

6月14日,翰宇药业发布公告,公司参与设立的投资管理基金共青城磐亿基金与上海云锋麒泰签署协议成立深圳源石生物,同时深圳源石通过全资控股的德国孙公司海云公司并购AMW GmbH全部股份。

分析与判断

收购AMW,总价1.2~1.5亿欧元

本次收购将分两期进行交割,收购总价在1.2~1.5亿欧元之间,总交易对价分为两个交割期支付。

AMW协同公司现有业务,促进海外市场布局

AMW位于德国,主营业务为先进给药制剂产品的开发、生产和销售,包括透皮给药缓释贴片、皮下生物可降解缓释植入剂等高端缓控释制剂产品,覆盖了生殖系统肿瘤、神经性疾病、皮肤病、糖尿病、镇痛等潜力领域。公司获得相关技术,一方面有助于多肽药物新型给药方式的探索,搭建药物缓控释领域平台,且和公司此前自科信必成获得的口服缓控释制剂形成协同,另一方面有望加速公司在全球医疗领域的产业布局,有利于公司海外业务的发展。

海外业务蓄势待发,国内业务反弹,公司步入回升轨道

海外业务即将进入加速增长期,利拉鲁肽原料药订单充足,格拉替雷申报进展顺利,有望19年下半年上市。国内业务逐步回暖,随着地方医保对接逐步落实,特利加压素和依替巴肽有望加速增长;缩宫素质量和原料药资源优势显著,现处于强势上量阶段;卡贝缩宫素、去氨加压素受益医保调整,销量稳步增长。研发梯队进展顺利,打造未来成长空间,利拉鲁肽即将展开临床,有望首仿上市;西曲瑞克、阿托西班、曲美他嗪缓释片等品种均有望今年上市,特立帕肽预计年底展开临床。此外,公司充分布局注射剂一致性评价,有望凭借自身技术优势和原料药资源占得先机。

盈利预测与投资建议

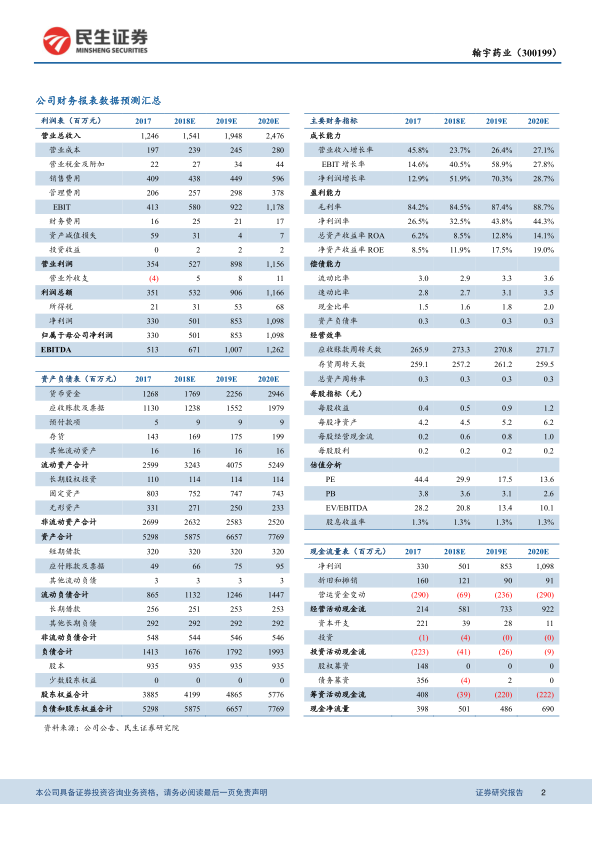

本次收购与公司现有业务协同,促进海外产业布局。公司海外业务进入窗口期,国内业务反弹,数个重磅在研品种和一致性评价打造未来业绩弹性。预计18~20年EPS 0.54、0.91、1.17元;对应PE为30X、18X和14X,18年PE低于化药行业PE,维持“谨慎推荐”评级。

风险提示

国内制剂销售不及预期;海外原料药销售不及预期;研发进程不及预期。

总结

翰宇药业通过并购AMW,进一步拓展了海外市场,并与其现有业务形成协同效应。公司业绩有望在海外业务加速增长和国内业务逐步回暖的推动下,步入回升轨道。维持“谨慎推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用