中心思想

业绩超预期与未来增长潜力

本报告的核心观点是:翰宇药业2018年半年度业绩略超预期,主要得益于国外业务的持续亮眼和国内多肽业务的高速增长。公司在多肽领域的深耕和研发实力是其核心竞争力,未来有望受益于注射剂一致性评价政策和优先审批等政策。

海外市场与政策利好

-

海外业务亮眼: 海外业务收入持续超预期,盈利能力较好,特别是客户肽业务增长迅速。

-

国内业务增长: 国内制剂业务也处于放量拐点阶段,未来随着新品推广和学术推广加强,有望持续高增长。

-

政策利好: 注射剂一致性评价政策和优先审批等政策将增强公司现有品种的竞争力,加速在研产品的审批。

主要内容

公司半年度业绩分析

-

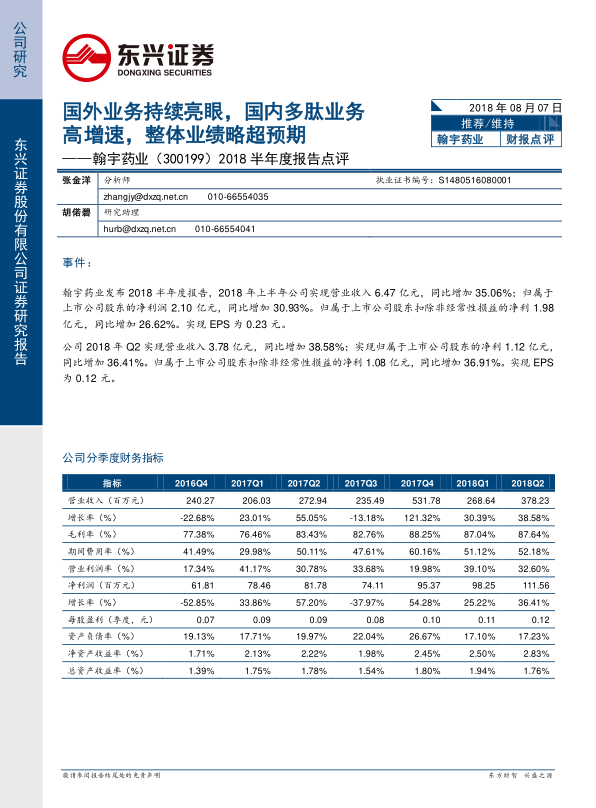

营收与净利润增长: 2018年上半年营业收入6.47亿元,同比增长35.06%;归属于上市公司股东的净利润2.10亿元,同比增长30.93%。

-

分季度经营趋势: Q1和Q2收入分别为2.68亿(+30.39%)、3.78亿(+38.58%),归母净利润分别为0.98亿(+25.22%)、1.12亿(+36.41%),经营趋势逐季向好。

各板块业务收入分析

-

海外业务: 上半年收入1.71亿,增速42.65%,持续超预期。香港翰宇子公司贡献利润约1.40亿。原料药收入0.74亿(-22.61%),客户肽收入0.94亿(+374.49%)。

-

国内制剂: 收入3.42亿,增速66.23%。胸腺五肽0.50亿(+44.93%),生长抑素0.89亿(+59.18%),去氨加压素0.22亿(+21.86%),特利加压素1.23亿(+21.08%),其他制剂0.49亿(+564.63%)。

-

成纪药业: 收入1.37亿,增速-14.61%,贡献利润7953.71万。

财务指标分析

-

销售费用率: 39.31%,同比提升14.87pp,主要是低开转高开叠加公司加大新品学术推广力度所致。

-

管理费用率: 12.29%,同比上升2.5pp,管理费用控制良好。

-

综合毛利率: 87.39%,同比上升6.94pp,受益于高毛利海外业务高速增长拉动。

上半年大事回顾

-

收购AMW公司股权: 以8.91亿元投资入伙共青城磐亿投资管理合伙企业并对AMW进行股权收购,引进AMW公司已上市产品戈舍瑞林植入剂、亮丙瑞林植入剂。

-

普迪医疗创新产品进展: 投资参与的普迪医疗创新产品“无创连续血糖监测手环BioMKR”已在欧洲完成III期临床受试者试验阶段,初步分析结果显示达到临床要求。

公司核心竞争力分析

-

研发实力: 国内拥有多肽药物品种最多的企业之一,拥有12个多肽药物,9个新药证书,17个临床批件。截至2018年6月30日,母公司共获得国内授权专利158项,获得国外授权专利7项。

-

产品质量: 产品质量优秀,未来将受益于注射剂一致性评价政策,现有品种竞争力将进一步增强。

-

在研产品线: 利拉鲁肽和特立帕肽按6类化药仿制申报已获批临床,西曲瑞克已进入优先审批。

海外市场分析

-

FDA政策利好: FDA建议多肽按ANDA申报加速进度,翰宇有望受益。

-

利拉鲁肽原料药: 即将进入放量期,生产线通过了FDA及欧盟的认证,拥有稳定的质量和可靠的质量管理体系。

-

格拉替雷: 公司将尽快提交格拉替雷的ANDA,竞争38亿美元市场。

-

爱啡肽: ANDA有望获批,里程碑意义重大。

盈利预测与评级

-

盈利预测: 预计2018-2020年归母净利润分别为4.62亿元、6.12亿元、8.24亿元,对应增速分别为40.26%,92.59%,23.61%,EPS分别为0.49元、0.65元、0.88元,对应PE分别为26X、20X、15X。

-

投资评级: 维持“推荐”评级。

总结

业绩增长动力与未来展望

翰宇药业2018年半年度业绩超预期,主要受益于海外业务的亮眼表现和国内多肽业务的高速增长。公司在多肽领域的深耕和研发实力是其核心竞争力,未来有望受益于政策利好和新品推广,实现持续增长。

风险提示

- 海外原料药业务低于预期

- 爱啡肽ANDA低于预期

- 成纪商誉减值损失

微信扫一扫-立即使用

微信扫一扫-立即使用