中心思想

本报告对翰宇药业(300199)2018年一季度业绩进行了分析,并对公司未来发展前景进行了展望。核心观点如下:

- 业绩符合预期,制剂业务增长强劲: 公司一季度营收和净利润均实现稳健增长,符合预期。制剂业务受益于销售转型和核心品种上量,表现亮眼。

- 看好国内制剂加速放量和海外市场潜力: 医保政策的全国执行、招投标的顺利进展以及海外市场的拓展,将推动公司核心品种加速放量。

- 研发管线丰富,注射剂一致性评价带来新机遇: 公司在研产品梯队完善,利拉鲁肽等重磅品种有望陆续上市。同时,公司有望在注射剂一致性评价中凭借技术优势取得先机。

主要内容

一、事件概述

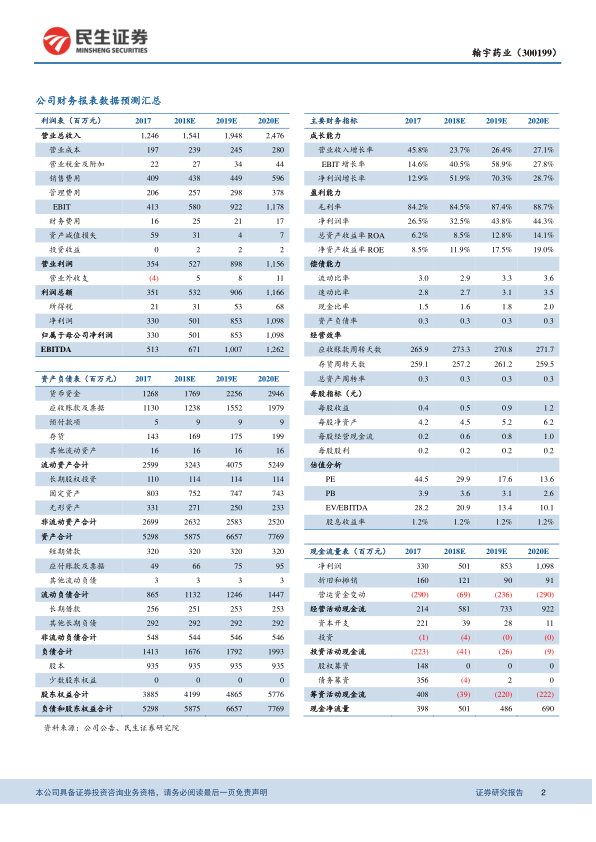

- 公司发布2018年一季报,营收、归母净利润、扣非净利润分别为2.69亿、0.98亿、0.91亿,同比增长30.39%、25.22%、16.26%,EPS为0.1070元,符合预期。

二、分析与判断

低开转高开增高表端营收,分类口径调整致客户肽大幅增长

- 制剂营收同比增长50.88%,主要源于销售转型,但销量整体下滑11.76%,因调整渠道库存延缓出货。

- 原料药营收同比下降32.34%,因会计口径调整和ANDA申请暂停部分原料药出口。

- 客户肽营收同比增长191.89%,因部分利拉鲁肽原料药分类归为客户肽。

- 海外收入同比下滑10.09%,约为8526万。

- 销售费用同比增长277.33%,因销售规模扩大和低开转高开。

- 管理费用同比增长32.05%,因研发投入增加。

医保全国执行推进核心品种上量,招投标进展顺利,海外市场潜力广阔

- 特利加压素、依替巴肽新纳入2017年版医保目录,去氨加压素调整为甲类,预计加速上量。

- 缩宫素和卡贝缩宫素均保持高速增长。

- 利拉鲁肽核心专利到期,仿制药有望上市,公司原料药需求旺盛。

- 阿托西班制剂在欧洲多国上市,原料药需求量稳定增长。

- 格拉替雷制剂长效剂型专利受挑战,公司正推进其ANDA,有望绕开专利于19年上市。

利拉鲁肽领衔研发梯队,血糖监测手环完成申报,未来受益注射剂一致性评价

- 利拉鲁肽制剂以化药申报,临床进程有望加速,有望19年完成临床。

- 西曲瑞克纳入优先审评名单,有望首仿上市。

- 特立帕肽、溴隐亭等均获得临床批件。

- 无创血糖监测手环已完成3期临床并提交首次欧盟CE认证申请。

- 特利加压素、去氨加压素、生长抑素、依替巴肽、卡贝缩宫素等品种已完成备案,有望在注射剂一致性评价中取得先机。

三、盈利预测与投资建议

- 预计18~20年EPS 0.54、0.91、1.17元;对应PE为30X、18X和14X,维持“谨慎推荐”评级。

四、风险提示

- 国内制剂销售不及预期;海外原料药销售不及预期;研发进程不及预期。

总结

本报告认为翰宇药业一季度业绩符合预期,制剂业务增长强劲。公司受益于医保政策、招投标进展和海外市场拓展,核心品种有望加速放量。同时,公司研发管线丰富,注射剂一致性评价带来新机遇。维持“谨慎推荐”评级,但需关注国内制剂销售、海外原料药销售和研发进程等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用