中心思想

本报告对翰宇药业(300199)2018年半年度报告进行了简评,核心观点如下:

- 海外业务驱动增长:公司海外业务强势发展,是业绩快速增长的主要驱动力。

- 国内制剂受益医保:国内制剂业务受益于医保导入,销售额显著提升。

- 研发布局前景广阔:公司持续加大研发投入,聚焦多个治疗领域,重磅品种进展顺利,未来发展空间广阔。

主要内容

事件概述

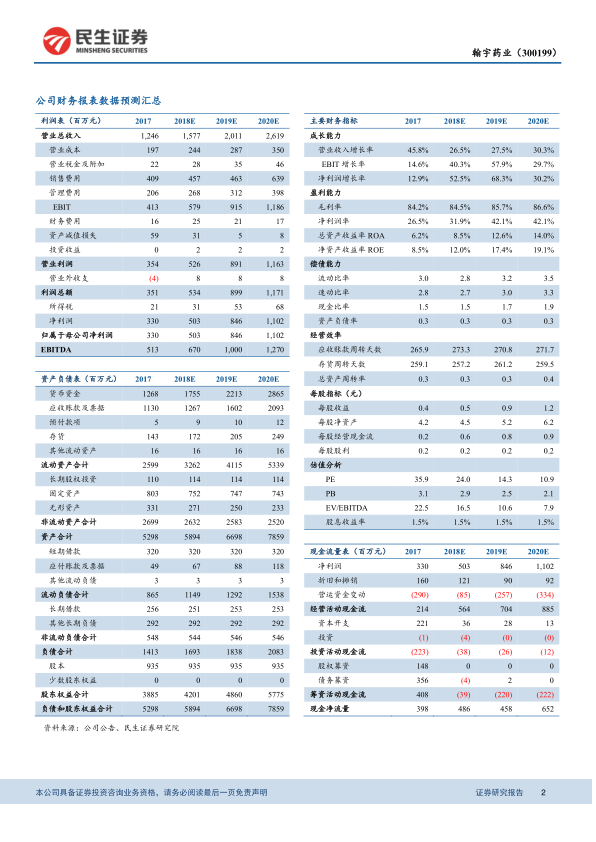

- 翰宇药业发布2018年半年度报告,营收6.47亿,同比增长35.06%;归母净利润2.10亿,同比增长30.93%;扣非净利润1.98亿,同比增长26.62%;EPS为0.23元,符合预期。

分析与判断

海外业务强势发展

- 海外业务增长迅猛:公司Q2营收、归母净利润同比分别增长38.58%、36.41%,环比增长40.79%、13.55%。主营海外业务的子公司香港翰宇上半年营收1.70亿,净利润1.40亿,利润同比增长80.36%。

- 产能瓶颈解决:随着原料药需求提升和Q3武汉工厂投产,公司海外业务有望继续提速。

国内制剂受益医保导入

- 国内制剂收入增长:国内制剂上半年收入3.42亿,同比增长66.23%,特利加压素、生长抑素、去氨加压素、胸腺五肽增速分别为21.08%、59.18%、21.86%、44.93%。

- 医保驱动销售:医保导入对销售的驱动作用逐步显现,部分品种的表端收入亦受到低开转高开影响而提升。

现金流改善,研发投入增加

- 现金流显著改善:上半年公司经营活动现金流约为1.03亿,同比增长2364.08%,出现显著改善。

- 研发投入增加:管理费用小幅提升主要来自于研发支出(+29.42%)的增长。

研发布局四大适应症

- 聚焦重点领域:公司持续加大研发投入力度,聚焦糖尿病、辅助生殖、胃肠道、心血管等大空间领域。

- 重磅品种进展:利拉鲁肽即将展开临床试验,有望成为国内首仿品种;艾塞那肽报产审批中,有望明年获批;西曲瑞克已完成三合一审评,预计Q3获批;阿托西班三合一审评处于认证中心现场检查阶段。

- 并购拓展平台:公司并购德国AMW,获得多款高端缓控释制剂产品,将协助公司搭建药物缓控释领域平台,同时有望和辅助生殖线形成协同。

盈利预测与投资建议

- 盈利预测:预计18~20年EPS分别为0.54、0.91、1.18元,对应PE为24.0、14.3和10.9倍,18年PEG<1,且公司产品竞争格局良好,未来有望持续受益行业集中度提升。

- 投资建议:考虑到目前利拉鲁肽专利挑战进展尚不明朗,给予“谨慎推荐”评级。

风险提示

- 海外品种上市进度不及预期;

- 产品招标进院进度不符预期;

- 研发进程不及预期。

总结

翰宇药业2018年上半年业绩表现良好,海外业务强势增长,国内制剂受益于医保导入,销售额显著提升。公司持续加大研发投入,聚焦糖尿病、辅助生殖等领域,重磅品种进展顺利,未来发展空间广阔。维持“谨慎推荐”评级,但需关注海外品种上市进度、产品招标进院进度以及研发进程等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用