中心思想

净利润短期波动不改长期增长趋势

本报告的核心观点是,康美药业一季度净利润增速受到母公司税率变动的影响,但公司全年22%-25%的增长预期不变。公司中药饮片、中药材贸易、流通三大板块收入端预计分别实现30%、5-10%、35%的增速。

两大业务主线驱动市值增长

公司业务逐渐清晰,形成“中医药全产业链”和“供应链管理”两大主线。公司业绩增长稳定可持续,不受政策负面扰动,且存在超预期的可能性,未来两年内有望实现市值1500亿以上。

主要内容

一、事件

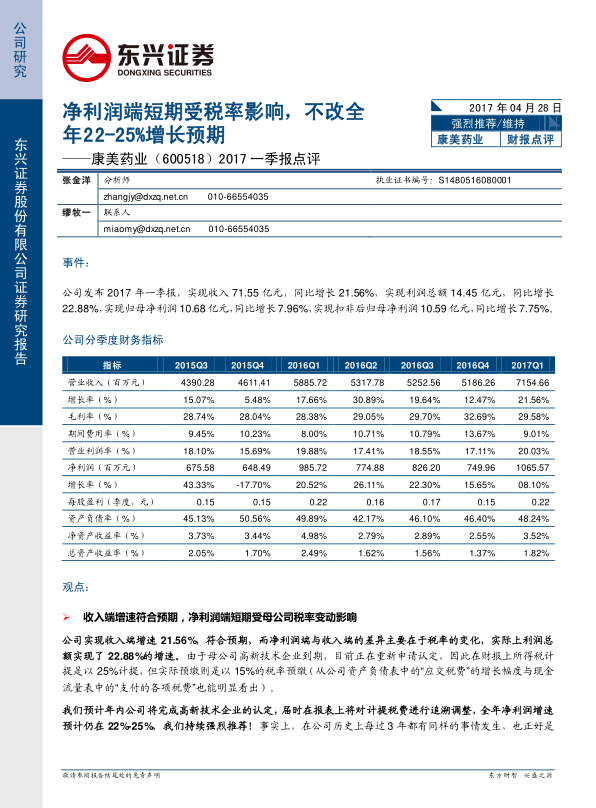

公司发布2017年一季报,实现收入71.55亿元,同比增长21.56%;实现利润总额14.45亿元,同比增长22.88%;实现归母净利润10.68亿元,同比增长7.96%;实现扣非后归母净利润10.59亿元,同比增长7.75%。

二、收入端增速符合预期,净利润端短期受母公司税率变动影响

公司收入端增速符合预期,净利润端与收入端的差异主要在于税率的变化,利润总额实现了22.88%的增速。由于母公司高新技术企业到期,目前正在重新申请认定,因此在财报上所得税计提是以25%计提,但实际预缴则是以15%的税率预缴。预计年内公司将完成高新技术企业的认定,届时在报表上将对计提税费进行追溯调整,全年净利润增速预计仍在22%-25%。对于公司最为主要的中药饮片、中药材贸易、流通(含药品贸易和医疗器械)三大板块来看,我们估计在收入端分别实现30%±、5-10%、35%±的增速。从财务指标上来看,销售费用率、管理费用率、财务费用率分别为1.94%、3.97%、3.09%,分别较去年同期-0.22pp、+0.59pp、+0.63pp,其中管理费用率上升主要是公司去年完成了股权激励形成股份支付费用所致,而财务费用率上升是由于公司债券和银行借款的利息支出增加。

三、投资逻辑再梳理:两大主线日渐清晰,低估值龙头市值成长空间巨大

1. 中医药全产业链

公司中医药业务以中医药全产业链为核心,以原有主业中药材贸易为基础,向ToB、ToC两个下游端口延伸产业链。目前来看,公司中药材贸易将明显受益于中药材价格的底部回暖,今年内人参价格已开始价格回暖;ToB端目前以中药饮片为主,净利率高达20%以上,在行业景气度向上以及公司创新模式智慧药房的带领下,有望持续保持30%左右增速;ToC端是以直销模式为销售手段的保健食品业务,会员数量我们估计已达40万人左右,预计未来有望保持30%以上增长速度。

2. 供应链管理

公司新主线“供应链管理”实则可以分为三个层次:流通版块:借力“两票制”带来的流通整合机会,公司报告期内并购江门新澳医药公司和深圳日曼医药公司,提高广东省的覆盖面,未来有望向其他省市发展。药房托管:公司药房托管业务持续推进,从公司与各级政府签的战略合作协议来看,未来高增长可期(一个县全部公立医院的药房托管就能带来大几亿的收入),我们预计未来有望保持30%以上增速。医疗服务:公司收购梅河口市中心医院,又在2017年1月份收购开原市中心医院,加之自有的康美医院以及此前收购的吉林省东南部的5家医院,公司持续向医疗服务布局,一方面进行降本增效,另一方面则进行供应链管理,未来有望成为新的利润增长点。我们预计公司年内有望实现三家医院床位10000张,从去年收购的梅河口市爱民医院管理有限公司(管理梅河口市爱民医院900张床位)并表情况来看(10月18日收购60%股权,购买日至期末收入5103万,利润357万),我们预计这10000张床位有望为公司2018年贡献1亿以上归母净利润,后续随着供应链管理深入,利润率有望持续提高。

四、结论

我们预计公司2017-2019年EPS为0.83元、1.02元、1.26元,对应增速为22.46%、23.82%、23.23%,对应PE为24x、19x、15x,公司各项业务目前趋势向好,且不受政策负面扰动(中药饮片业务符合产业趋势并有智慧药房拉动,中药材贸易业务受益价格底部回暖,流通版块受益政策东风,医疗服务布局迅速推进),我们认为,公司业绩稳定增长且大有看点,理应享受预期收益率整体下行环境下的估值溢价,维持“强烈推荐”评级。

五、风险提示

智慧药房推进不达预期;中药材价格持续下降

总结

康美药业投资价值分析

东兴证券对康美药业的财报进行了点评,认为公司净利润端短期受到税率影响,但全年22-25%的增长预期不变。报告分析了公司收入端增速符合预期,并详细梳理了公司的投资逻辑,认为公司两大业务主线日渐清晰,低估值龙头市值成长空间巨大。维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用