中心思想

业绩稳健增长与业务结构优化

康美药业2017年上半年业绩表现符合预期,归母净利润和扣非后净利润均实现超过21%的同比增长,显示出公司在较大体量下的持续高增长能力。同时,公司业务结构持续优化,中药饮片、药品贸易、医疗器械等优质高增长业务的占比不断提升,而传统中药材贸易业务占比则有所下降,预示着公司盈利质量的改善和增长的可持续性。

估值中枢上移的驱动因素

报告认为,康美药业的估值中枢有望逐步上移至28-30倍PE。这主要得益于公司业绩增长的高确定性(未来三年复合增速预计20-25%),以及其核心业务板块(如中药饮片、药房托管、商业流通、医疗服务)均属于政策友好型且具备高景气度。此外,公司积极布局智慧药房、医疗服务和中药配方颗粒等创新业务,为未来业绩增长提供了新的驱动力,并伴随业务结构的持续优化,共同支撑公司估值水平的长期提升。

主要内容

2017年上半年业绩概览与业务结构调整

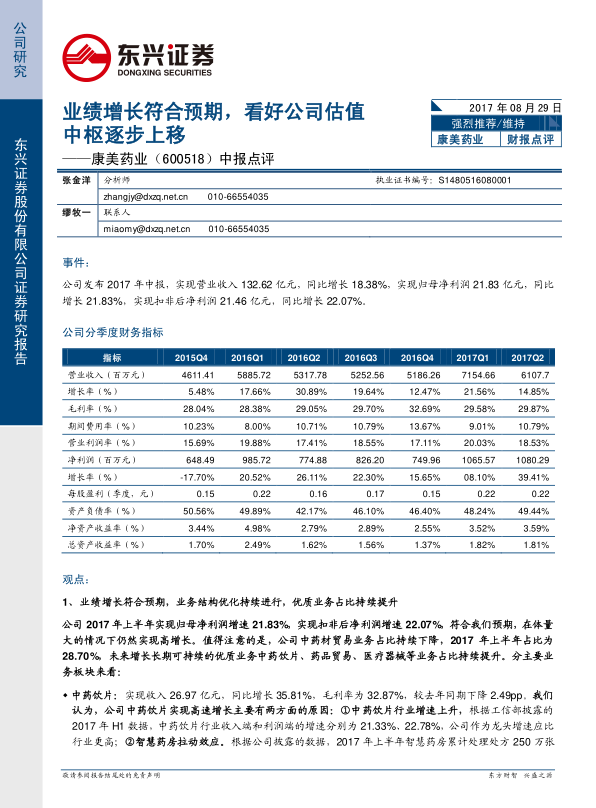

康美药业2017年上半年实现营业收入132.62亿元,同比增长18.38%;归母净利润21.83亿元,同比增长21.83%;扣非后净利润21.46亿元,同比增长22.07%,业绩增长符合预期。公司业务结构持续优化,中药材贸易业务占比下降至28.70%,而中药饮片、药品贸易、医疗器械等优质业务占比持续提升。

- 中药饮片业务高速增长: 实现收入26.97亿元,同比增长35.81%,毛利率为32.87%。增长主要得益于中药饮片行业整体增速上升(工信部数据显示2017年H1行业收入和利润增速分别为21.33%、22.78%),以及智慧药房的强劲拉动效应。智慧药房上半年累计处理处方250万张(去年同期约80万张),收入规模约3.4亿元,贡献增量收入约2.5亿元,其中中药饮片占比约80%。

- 药品贸易业务稳健增长: 实现收入44.53亿元,同比增长25.93%,毛利率为29.64%。药房托管业务占比约60%-70%,新签托管药房和医疗服务供应链管理是主要驱动力。

- 中药材贸易业务有所下滑: 实现收入38.06亿元,同比下降4.38%,毛利率为24.67%。

- 医疗器械业务爆发式增长: 实现收入8.02亿元,同比增长124.14%,毛利率为30.65%。主要原因包括在上海打造医疗器械分销平台,以及收购广东新澳带来的收入贡献(上半年1.81亿元)。

- 保健食品业务稳健发展: 实现收入5.76亿元,同比增长15.06%,毛利率为44.17%,主要依托直销拉动。

- 财务指标改善: 上半年经营性现金流为10.65亿元,同比增长928.02%,现金流大幅改善。存货达142.81亿元,主要系中药饮片及药品贸易高速增长所致。

中药饮片行业高景气度与智慧药房效应

中药饮片行业未来几年将保持高景气度并伴随集中度提升。工信部数据显示,中药饮片收入端增速高达21.33%,利润端增速高达22.78%,主要受益于其不受零加成影响且不计入药占比,医院使用意愿增强。同时,中药饮片溯源要求将促进行业集中度提高,康美药业作为龙头企业,市场份额仅3%左右,未来提升空间巨大。公司积极拓展智慧药房新模式,已在广州、深圳、北京、成都、上海落地,日处方量最高达20000张,年内有望在重庆、厦门等地搭建城市中央药房,预计成熟期收入规模将达数十亿级,持续拉动中药饮片业务增长。

医疗服务网络扩张与盈利贡献

公司持续向医疗服务领域布局,通过收购梅河口市中心医院、开原市中心医院,以及自有康美医院和此前收购的吉林省东南部5家医院,构建医疗服务网络。此举一方面收取管理费用,对医院进行降本增效,另一方面进行供应链管理,有望成为新的利润增长点。梅河口市中心医院上半年已贡献2825万元的信息服务费与管理费。公司预计年内有望实现10000张床位,并在2018年为公司贡献1亿元以上的净利润。

配方颗粒业务的战略机遇

在广东省发布中药配方颗粒试点生产申报指南后,康美药业仅用10天即公告获得试点批复,彰显了卓越的执行力。广东市场目前主要由华润三九(2016年广东销售约6亿元)和一方制药(2016年广东销售约11亿元)主导,合计规模在17-20亿元之间且仍在快速扩容。康美药业有望成为第三个重要的市场竞争者,分享巨大的快速成长蛋糕,配方颗粒业务有望成为公司业绩增长的又一发动机。

大股东增持彰显信心与安全边际

公司大股东康美实业及许冬瑾女士于2017年5月11日至6月19日期间,累计增持公司股票9571.53万股,累计增持金额高达20.29亿元,增持均价为21.20元/股。此次大手笔增持彰显了控股股东对公司未来发展的强烈信心,考虑到公司当前股价(21.07元),为投资者提供了较高的安全边际。

核心投资逻辑与估值展望

报告认为,康美药业业绩增长具备高确定性(未来三年业绩复合增速20-25%)和高景气度(中药饮片、药房托管、商业流通、医疗服务等政策友好型板块),且内部业务结构持续优化,优质业务占比提升。这些因素共同支撑公司估值中枢长期向上,有望逐步上升到28-30倍PE。公司被视为少数能够同时赚取估值和业绩增长的投资标的。

总结

康美药业2017年上半年业绩增长符合预期,归母净利润和扣非后净利润均实现超过21%的同比增长。公司通过持续优化业务结构,提升中药饮片、药品贸易、医疗器械等优质业务的占比,并积极布局智慧药房、医疗服务和中药配方颗粒等创新业务,为未来业绩增长提供了坚实基础和多元驱动力。中药饮片行业的高景气度、智慧药房的拉动效应、医疗服务网络的快速扩张以及配方颗粒业务的战略机遇,共同构成了公司业绩持续增长的核心动力。此外,大股东的大手笔增持彰显了对公司未来发展的强烈信心,并提供了较高的安全边际。报告预计公司2017-2019年EPS分别为0.83元、1.02元、1.26元,对应PE分别为26x、21x、17x。鉴于公司各项业务趋势向好,不受政策负面扰动,具备高确定性及高景气度,且业绩增长可持续并能享受更高估值的业务占比逐步提升,长期来看整体估值中枢有望上移,维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用