华东医药(000963)

投资要点

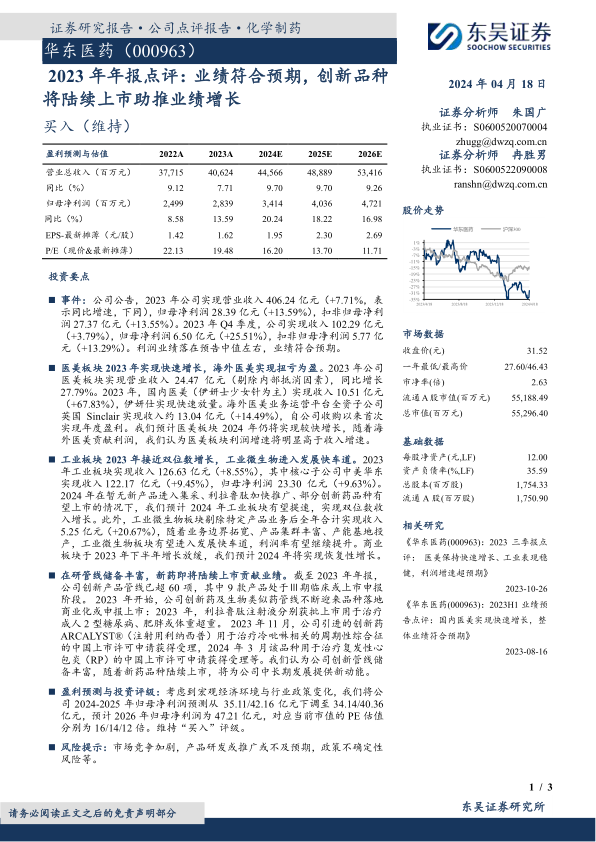

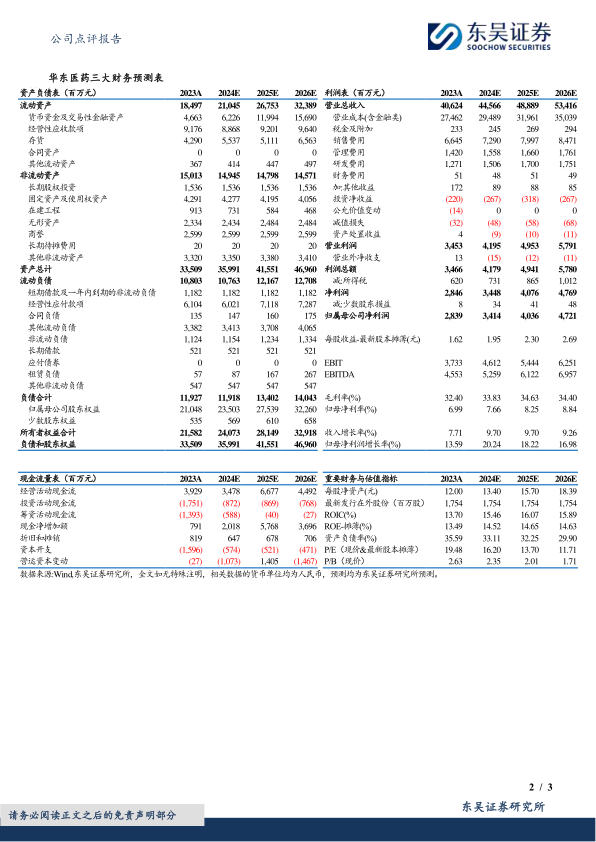

事件:公司公告,2023年公司实现营业收入406.24亿元(+7.71%,表示同比增速,下同),归母净利润28.39亿元(+13.59%),扣非归母净利润27.37亿元(+13.55%)。2023年Q4季度,公司实现收入102.29亿元(+3.79%),归母净利润6.50亿元(+25.51%),扣非归母净利润5.77亿元(+13.29%)。利润业绩落在预告中值左右,业绩符合预期。

医美板块2023年实现快速增长,海外医美实现扭亏为盈。2023年公司医美板块实现营业收入24.47亿元(剔除内部抵消因素),同比增长27.79%。2023年,国内医美(伊妍士少女针为主)实现收入10.51亿元(+67.83%),伊妍仕实现快速放量。海外医美业务运营平台全资子公司英国Sinclair实现收入约13.04亿元(+14.49%),自公司收购以来首次实现年度盈利。我们预计医美板块2024年仍将实现较快增长,随着海外医美贡献利润,我们认为医美板块利润增速将明显高于收入增速。

工业板块2023年接近双位数增长,工业微生物进入发展快车道。2023年工业板块实现收入126.63亿元(+8.55%),其中核心子公司中美华东实现收入122.17亿元(+9.45%),归母净利润23.30亿元(+9.63%)。2024年在暂无新产品进入集采、利拉鲁肽加快推广、部分创新药品种有望上市的情况下,我们预计2024年工业板块有望提速,实现双位数收入增长。此外,工业微生物板块剔除特定产品业务后全年合计实现收入5.25亿元(+20.67%),随着业务边界拓宽、产品集群丰富、产能基地投产,工业微生物板块有望进入发展快车道,利润率有望继续提升。商业板块于2023年下半年增长放缓,我们预计2024年将实现恢复性增长。

在研管线储备丰富,新药即将陆续上市贡献业绩。截至2023年年报,公司创新产品管线已超60项,其中9款产品处于Ⅲ期临床或上市申报阶段。2023年开始,公司创新药及生物类似药管线不断迎来品种落地商业化或申报上市:2023年,利拉鲁肽注射液分别获批上市用于治疗成人2型糖尿病、肥胖或体重超重。2023年11月,公司引进的创新药ARCALYST?(注射用利纳西普)用于治疗冷吡啉相关的周期性综合征的中国上市许可申请获得受理,2024年3月该品种用于治疗复发性心包炎(RP)的中国上市许可申请获得受理等。我们认为公司创新管线储备丰富,随着新药品种陆续上市,将为公司中长期发展提供新动能。

盈利预测与投资评级:考虑到宏观经济环境与行业政策变化,我们将公司2024-2025年归母净利润预测从35.11/42.16亿元下调至34.14/40.36亿元,预计2026年归母净利润为47.21亿元,对应当前市值的PE估值分别为16/14/12倍。维持“买入”评级。

风险提示:市场竞争加剧,产品研发或推广或不及预期,政策不确定性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用