华东医药(000963)

业绩简评

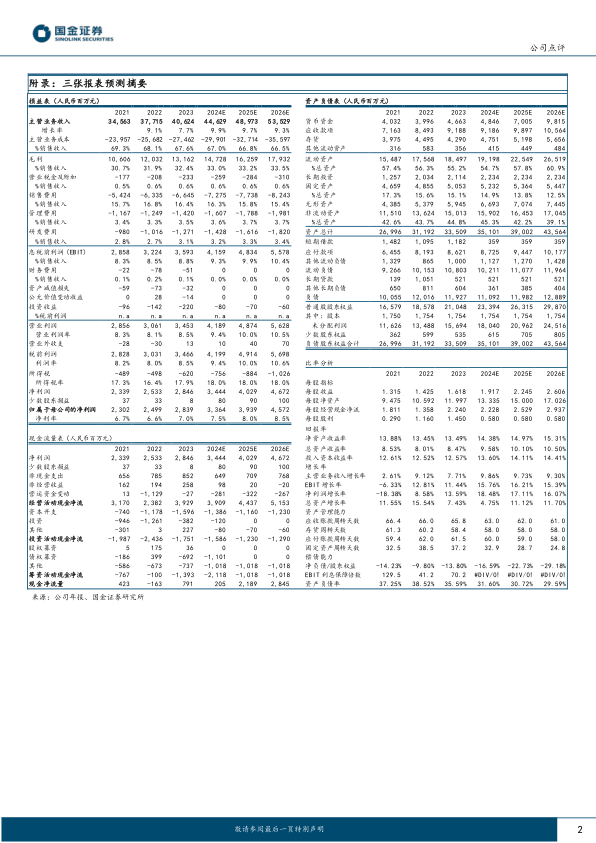

2024年4月25日,公司发布2024年一季度报告。2024年第一季度公司实现营业收入104.11亿元,同比增长2.93%;实现归母净利润8.62亿元,同比增长14.18%;实现扣除非经常性损益的归母净利润8.38亿元,同比增长10.66%。

经营分析

各板块经营整体稳健,医美板块维持良好增长态势。核心子公司中美华东整体经营继续保持稳定增长趋势,实现营业收入(含CSO业务)33.99亿元,同比增长10.53%;实现合并归母净利润7.51亿元,同比增长11.67%。医药商业整体实现营业收入67.17亿元,同比下降1.86%,实现净利润1.07亿元,同比增长1.51%。医美板块合计实现营业收入6.30亿元(剔除内部抵消),同比增长25.30%。其中国内医美全资子公司欣可丽美学积极拓展国内市场,报告期内实现营业收入2.57亿元,同比增长22.65%,环比2023年第四季度增长13.38%。工业微生物板块收入保持稳定增长,同比增长23.00%。

研发工作快速推进,达成多个重要节点。一季度公司医药工业研发投入(不含股权投资)5.88亿元;其中直接研发支出3.49亿元,同比增长13.96%。注射用利纳西普(ARCALYST?)复发性心包炎适应症的中国上市许可申请于3月获得受理。GLP-1R/GIPR双靶点长效多肽类激动剂HDM1005用于超重或肥胖人群的体重管理、2型糖尿病2个适应症的中国IND申请已于3月获得批准,并已完成中国Ia期临床研究首例受试者入组及给药。此外,HDM1005用于超重或肥胖适应症的美国IND申请已于4月获批。与科济药业达成独家商业化的细胞免疫治疗产品泽沃基奥仑赛注射液收到药监局通知获附条件批准上市,用于治疗复发或难治性多发性骨髓瘤成人患者,既往经过至少3线治疗后进展(至少使用过一种蛋白酶体抑制剂及免疫调节剂),公司已组建了专门的商业化团队,该产品获批上市当日即开出全国首张处方。公司研发工作快速推进,有望不断贡献业绩新增长点。

盈利预测、估值与评级

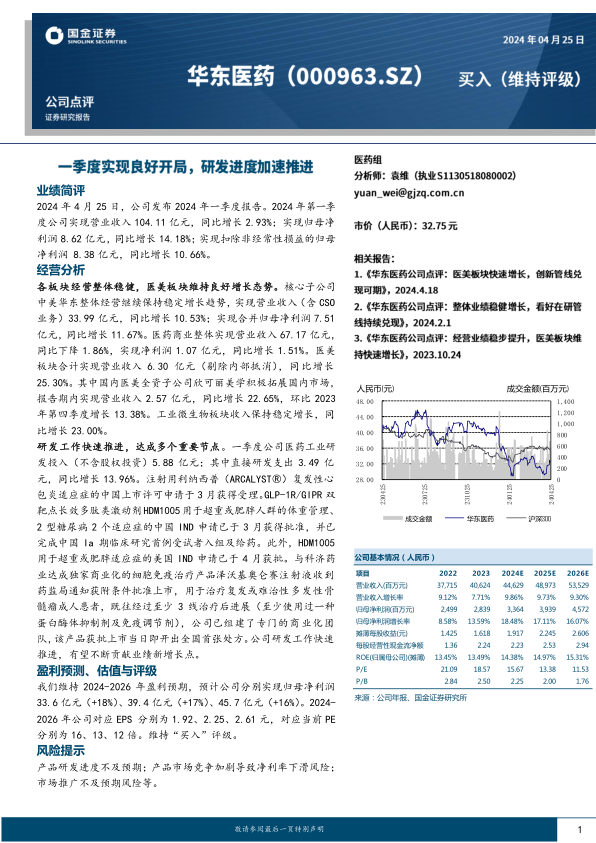

我们维持2024-2026年盈利预期,预计公司分别实现归母净利润33.6亿元(+18%)、39.4亿元(+17%)、45.7亿元(+16%)。2024-2026年公司对应EPS分别为1.92、2.25、2.61元,对应当前PE分别为16、13、12倍。维持“买入”评级。

风险提示

产品研发进度不及预期;产品市场竞争加剧导致净利率下滑风险;市场推广不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用