华东医药(000963)

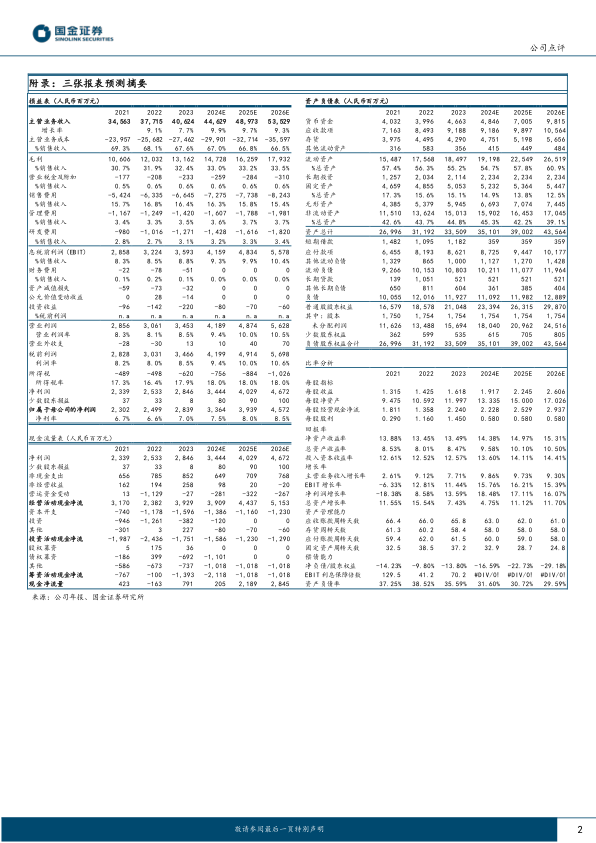

2024年8月15日,公司发布2024年半年度报告。上半年公司实现收入209.65亿元(+3%),实现归母净利润16.96亿元(+18%),实现扣非归母净利润16.25亿元(+14%)。分季度看,2024年第二季度公司实现收入105.54亿元(+3%),实现归母净利润8.34亿元(+23%),实现扣非归母净利润7.87亿元(+17%)。

经营分析

各板块持续稳健增长,盈利能力稳步提升。公司医药工业、医药商业、医美、工业微生物四大业务板块经营指标继续保持稳健增长,经营质量及增长动能持续稳步提升。上半年核心子公司中美华东实现营业收入(含CSO业务)66.98亿元,同比增长10.63%;实现合并归母净利润13.85亿元,同比增长11.48%。医美板块合计实现营业收入13.48亿元(剔除内部抵消),同比增长10.14%;英国Sinclair受全球经济增长乏力及EBD业务阶段性需求波动影响,报告期内实现合并营业收入约5.70亿元人民币,同比下降14.81%;欣可丽美学实现收入6.18亿元,同比增长19.78%,对公司整体业绩增长持续带来重要贡献。

创新药研发管线布局持续丰富,有望贡献业绩增量。公司持续深耕内分泌、自身免疫及肿瘤等治疗领域,不断丰富创新药研发管线布局。截至2024年8月,公司医药在研创新产品及生物类似药项目达86个。研发进度方面,公司引进的全球首创ADC新药索米妥昔单抗注射液针对铂耐药卵巢癌的中国上市许可申请于去年10月获得受理;1类新药迈华替尼片一线EGFR敏感突变的上市申请于2024年5月获得受理。内分泌领域,自主研发的口服小分子GLP-1受体激动剂HDM1002,截至今年8月已完成用于超重或肥胖人群的体重管理适应症2期临床研究全部入组。自免领域,引进的全球创新产品注射用利纳西普(ARCALYST?)CAPS和RP适应症,以及与荃信生物合作的乌司奴单抗生物类似药的用于治疗斑块状银屑病适应症目前均处于审评过程中。公司各治疗领域研发工作顺利推进,有望贡献业绩增量。

盈利预测、估值与评级

我们维持2024-2026年盈利预期,预计公司分别实现归母净利润33.6亿元(+18%)、39.4亿元(+17%)、45.7亿元(+16%)。2024-2026年公司对应EPS分别为1.92、2.25、2.61元,对应当前PE分别为16、13、12倍。维持“买入”评级。

风险提示

产品研发进度不及预期;产品市场竞争加剧导致净利率下滑风险;市场推广不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用