中心思想

百普赛斯:高质量重组蛋白驱动的生物试剂平台

本报告的核心观点指出,百普赛斯(ACROBiosystems)作为一家聚焦工业端的生物试剂平台企业,以其高质量的重组蛋白产品为核心,正通过围绕新兴应用场景横向拓展品类,加速全球化布局,从而在全球生物医药上游市场中占据领先地位并实现持续增长。公司凭借差异化的产品策略,如高单价标记蛋白和行业稀缺的多次跨膜靶点蛋白,以及丰富的产品应用检测数据,有效满足了生物药及细胞基因治疗(CGT)等工业客户对产品创新性、质量和稳定性的高要求。

下游市场蓬勃发展与国产替代机遇

报告强调,受益于下游医药生物产业及科研的旺盛需求,重组蛋白试剂行业正处于高景气周期。全球和中国市场规模持续扩大,为百普赛斯提供了广阔的发展空间。同时,国内市场在新冠疫情的催化下,国产替代进程加速,本土品牌在质量、价格和服务等多维度上不断追赶,逐步具备全球竞争力。百普赛斯通过持续高研发投入、优化销售模式和强化国际化战略,有望在中长期实现规模效应,进一步提升盈利能力和市场份额,维持“增持”评级,并预计未来几年营收和归母净利润将保持稳健增长。

主要内容

公司概况与战略布局

百普赛斯成立于2010年,并于2021年在创业板上市,是一家为生物医药领域提供关键生物试剂及解决方案的平台型企业。公司旗下拥有ACROBiosystems(重组蛋白、抗体、试剂盒及分析检测服务)、bioSeedin(生物医药领域全球化交易与咨询平台)、CondenseCapital(产业创投基金)和ACRODiagnostics(临床前及临床分析检测服务和伴随诊断产品定制化服务)等品牌。其产品广泛应用于肿瘤、自身免疫疾病、心血管病、传染病、脑神经等疾病的药物筛选、临床前/临床试验、药物生产过程控制(CMC)以及诊断试剂开发等研发及生产环节。公司已在全球12个城市设有办公室、研发中心及生产基地,累计服务客户超过8000家,包括强生、辉瑞、诺华等全球Top20医药企业以及恒瑞医药、药明生物等国内知名生物医药企业。

从财务数据来看,百普赛斯在2017年至2022年间实现了营收的快速增长,从0.47亿元增至4.74亿元(其中常规业务3.85亿元),复合年增长率(CAGR)高达59%(常规业务为52%)。同期,归母净利润从0.07亿元增长至2.04亿元,CAGR为96%。2022年,公司重组蛋白业务营收3.94亿元,占比83.0%;抗体、试剂盒及其他试剂营收5778万元,占比12.2%,同比增长45.3%,毛利率达88.4%;检测服务营收1485万元,占比3.1%,同比增长31.1%。

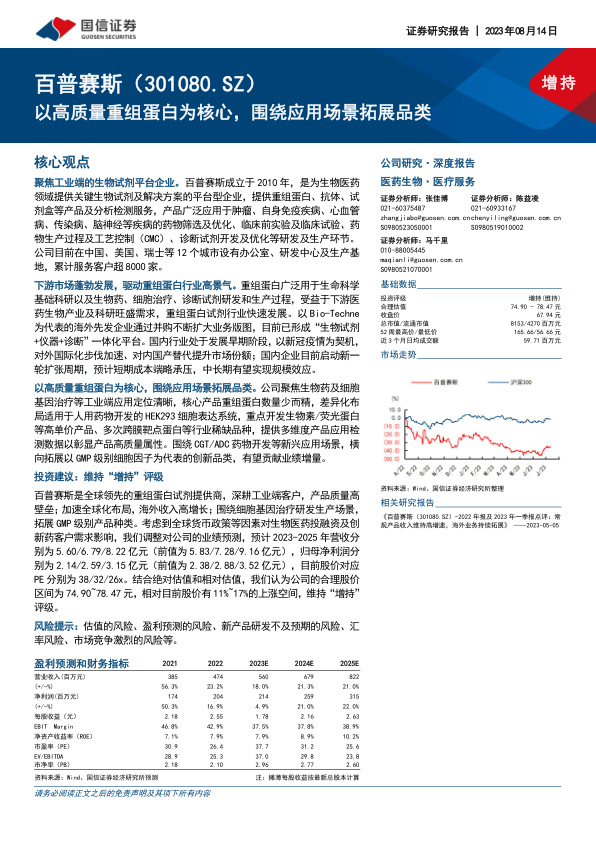

公司持续加大研发投入,2022年研发支出达1.14亿元,同比增长91%,占常规业务营收的30%。截至2022年底,研发人员数量增至189人,同比增长55%,占员工总数的32%。公司每年约有500个重组蛋白新产品投放市场,并计划全面拓展细胞治疗、免疫检查点、酶产品、细胞因子、传染病相关蛋白、抗体、磁珠及试剂盒等品类。在销售方面,公司采取直销为主、经销为辅的模式,2018-2022年直销占比均超过65%。截至2022年底,自有销售团队规模达131人,同比增长49%。公司产品和服务已覆盖超过70个国家和地区。国际化是公司重要战略,2022年海外营收达2.88亿元,同比增长31%,占总营收的62%。其中,常规业务海外营收2.4亿元,同比增长49%。美洲地区常规业务营收1.77亿元,同比增长55%,CAGR为53%;欧洲地区营收0.42亿元,同比增长55%,CAGR为34%。

行业趋势与市场竞争格局

重组蛋白市场的高景气度与Bio-Techne的启示

重组蛋白作为生命科学基础科研以及生物药、细胞治疗、诊断试剂研发和生产过程中的关键试剂,其下游市场正蓬勃发展。根据弗若斯特沙利文数据,2019年全球重组蛋白试剂市场规模达到8亿美元,预计2024年将达到15亿美元,CAGR为13.6%。中国市场规模在2019年达到9亿元人民币,预计2024年将达到19亿元人民币,CAGR为17.9%。重组蛋白广泛应用于抗体药物、细胞治疗、体外诊断和基础科研等领域,且随着药物开发进程推进,单个靶点蛋白的用量和订单规模逐步提升。

报告以Bio-Techne为例,分析了其从重组蛋白起家,逐步发展为“生物试剂+仪器+诊断”一体化平台龙头的路径。Bio-Techne通过持续的外延并购,不断补齐产品线,实现了各业务板块间的协同效应,内生增速从2013-2019年的2%提升至10%。公司设定了宏伟的增长目标,预计2026财年营收达到20亿美元,并维持10%以上的内生增速;其中,细胞基因治疗(CGT)板块营收目标从2022财年的约1亿美元增至2032年的超过20亿美元,显示出CGT领域巨大的增长潜力。

国内市场的国产替代与工业客户崛起

国内重组蛋白市场目前仍由进口品牌主导,2019年R&D System(Bio-Techne)和PeproTech(Thermo Fisher)合计占据约36%的市场份额,而国内头部企业义翘神州、百普赛斯、近岸蛋白合计市占率约11%。然而,新冠疫情对全球物流造成负面影响,同时激发了疫苗、药物和检测产品的研发生产需求,叠加国际地缘政治因素,政策鼓励生物医药关键上游供应链实现“自主可控”,加速了国内企业在重组蛋白领域的国产替代进程。2019-2022年,本土重组蛋白企业国内常规业务营收整体增速高于进口品牌。

国内重组蛋白市场正经历从以科研客户为主向工业客户倾斜的转变。工业客户(制药企业、CRO、诊断试剂企业等)对产品质量、供应稳定性及技术支持服务要求更高,采购品类更集中、批量更大、频次更高。预计工业客户市场占比将持续提升。国内企业如百普赛斯、义翘神州、近岸蛋白在2020-2022年常规业务CAGR分别达到49%、27%、18%,显示出稳健增长。尽管新冠业务基数效应逐渐消退,但国内企业已启动新一轮扩张周期,通过扩充产能、研发和销售团队,有望在中长期实现规模效应,提升盈利能力。本土品牌在质量、价格和服务多维度上不断追赶,凭借性价比、快速响应和交付优势,国际化进程有望加速。

业务发展与产品创新

高质量重组蛋白的核心竞争力

百普赛斯专注于服务工业客户,其重组蛋白产品策略是“少而精”。公司现有产品超过3200种,其中重组蛋白2800多种,数量低于Bio-Techne和义翘神州,但通过聚焦热门靶点和高价值产品,实现了更高的收入规模。例如,销售额超过100万元的产品数量占比不足2%,却贡献了22%的订单收入。

公司在重组蛋白领域实现了多项差异化优势:

- 高占比的生物素/荧光标记蛋白: 创新药研发过程中对标记蛋白的需求日益增长。百普赛斯通过酶法/Avitag技术和内部开发的化学标记法,推出了PrecisionAvi系列和UltraLys系列生物素标记产品。同时,基于StarStaining平台开发了荧光标记的CAR靶点相关蛋白。截至2021年1月,公司标记蛋白产品数量超过400个,占比24%,高于竞争对手,且标记蛋白单价是非标记蛋白的3-4倍。

- 稀缺的多次跨膜靶点蛋白: 跨膜蛋白是药物研发的重要靶点,但其结构复杂、表达和纯化难度大。百普赛斯基于VLP、膜蛋白-去垢剂、Nanodisc等三大技术平台,已覆盖包括CD20、Claudin18.2/6、CD133、GPRC5D/CXCR4/CCR5/CCR8等30个跨膜蛋白靶点,靶点覆盖和产品推出数量远超竞争对手。

- 多维度产品应用检测数据: 公司提供不同应用场景、不同检测方法下的产品数据,如SPR/BLI检测数据,有效提升了客户的研发和生产效率。截至2021年3月,公司单个产品的平均应用检测数据为3.09个,较同行业可比公司更为丰富。

围绕新兴应用场景拓展新品类

围绕重组蛋白的使用场景,百普赛斯横向拓展了抗体、试剂盒、培养基/填料、预偶联磁珠等相关产品。2022年,抗体、试剂盒及其他试剂业务销售额达5778万元,同比增长45.3%,毛利率88.43%,2020-2022年CAGR为70%,显示出高成长性。

- 细胞基因治疗(CGT)领域: 细胞治疗市场正快速增长,2022年全球细胞治疗产品商业化销售额达到27亿美元,同比增长58%。全球正在进行中的细胞治疗管线总数达到2756个,同比增长36%。报告测算,现阶段全球细胞治疗相关试剂及耗材市场规模约为2.2-2.4亿美元,并有望继续以中高双位数快速增长。百普赛斯积极布局CGT领域,提供RUO/Premium级别(早期开发/临床前)和GMP级别(CMC/临床研究)产品,覆盖细胞因子、酶、抗体、磁珠等。公司于2021年建立GMP质量管理体系,2022年初推出GMP级别IL-7、IL-15、IL-21细胞因子、CD3、CD28抗体、全能核酸酶等产品。苏州GMP工厂预计2024年全面启动。公司已与和元生物、优赛诺生物达成战略合作,进一步拓展CGT市场。

- 抗体偶联药物(ADC)领域: ADC市场规模从2017年的16亿美元增长至2021年的55亿美元,预计2030年将达到647亿美元,CAGR超过30%。百普赛斯围绕ADC药物开发流程,广泛布局靶点蛋白、多肽Linker、定点偶联试剂盒及用于酶切的MMP/Cathepsin/uPA、抗小分子药物/独特型抗体的单抗隆抗体等产品,可满足ADC从抗体制备、筛选、偶联到生产质控的全流程需求。

检测服务提升客户粘性

百普赛斯通过开展生物分析检测服务,为客户提供实验数据报告,有效提升客户粘性。2022年,公司检测服务业务营收1485万元,同比增长31%。公司基于Biacore(SPR)与ForteBio Octet(BLI)平台提供分子互作分析测试服务,两平台先后获得CNAS认证,已服务超过500家客户,开展超过1500个项目。此外,公司还提供抗独特型抗体开发服务,满足客户在药代动力学(PK)检测和抗药性抗体(ADA)评价等实验中的需求。

总结

百普赛斯作为全球领先的重组蛋白试剂提供商,凭借其深耕工业端客户的战略、高壁垒的产品质量以及加速全球化布局,实现了海外收入的高速增长。公司以高质量重组蛋白为核心,通过差异化策略,如开发高单价标记蛋白和稀缺的多次跨膜靶点蛋白,并提供丰富的应用检测数据,有效满足了生物药和细胞基因治疗等新兴应用场景的需求。同时,公司积极拓展GMP级别产品种类,以适应细胞基因治疗研发生产场景的严格要求。

尽管全球货币政策等因素可能对生物医药投融资及创新药客户需求产生影响,但报告认为百普赛斯凭借其核心竞争力、持续的研发投入和市场扩张,仍具备显著的增长潜力。报告调整了对公司2023-2025年的业绩预测,预计营收分别为5.60/6.79/8.22亿元,归母净利润分别为2.14/2.59/3.15亿元。结合绝对估值和相对估值,报告认为公司的合理股价区间为74.90~78.47元,相对目前股价有11%~17%的上涨空间,因此维持“增持”评级。公司面临估值、盈利预测、新产品研发不及预期、市场竞争激烈及汇率等风险,但其在高质量重组蛋白领域的领先地位和围绕新兴疗法的战略布局,有望支撑其长期发展。

微信扫一扫-立即使用

微信扫一扫-立即使用