百普赛斯(301080)

核心观点

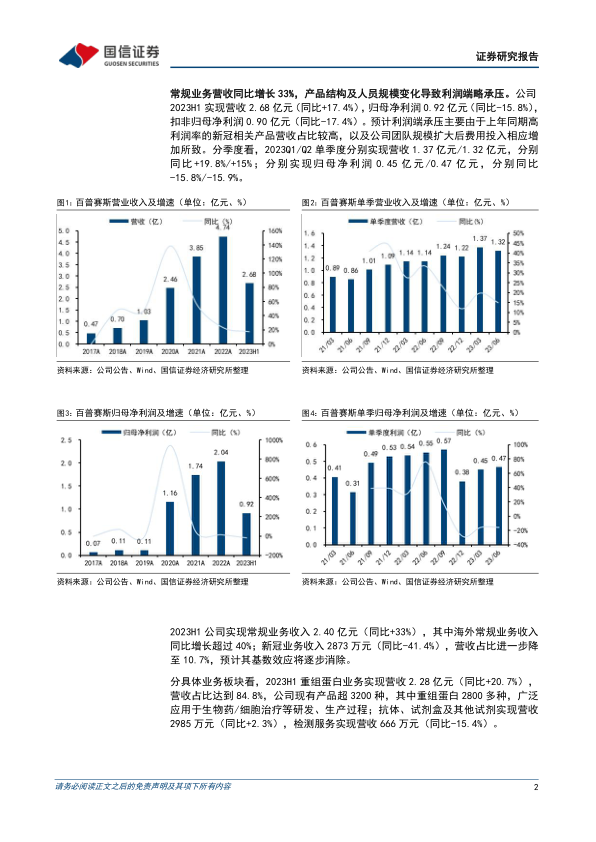

常规业务营收同比增长33%。公司2023H1实现营收2.68亿元(同比+17.4%),归母净利润0.92亿元(同比-15.8%),扣非归母净利润0.90亿元(同比-17.4%)。预计利润端承压主要由于上年同期高利润率的新冠相关产品营收占比较高,以及公司团队规模扩大后费用投入相应增加所致。

分季度看,2023Q1/Q2单季度分别实现营收1.37亿元/1.32亿元,分别同比+19.8%/+15.0%;分别实现归母净利润0.45亿元/0.47亿元,分别同比-15.8%/-15.9%。

分业务板块看,2023H1重组蛋白业务实现营收2.28亿元(同比+20.7%),营收占比达到84.8%,公司现有产品超3200种,其中重组蛋白2800多种,广泛应用于生物药/细胞治疗等研发、生产过程;抗体、试剂盒及其他试剂实现营收2985万元(同比+2.3%),检测服务实现营收666万元(同比-15.4%)。

2023H1公司实现常规业务收入2.40亿元(同比+33.4%),其中海外常规业务收入同比增长超过40%;新冠业务收入2873万元(同比-41.4%),营收占比进一步降至10.7%,预计其基数效应将逐步消除。

毛利率略降,费用率提升。2023H1公司毛利率91.1%(同比-4.73pct,较2022全年水平-1.4pct);净利率34.1%(同比-13.48pct),2022Q4~2023Q2单季度净利率分别为31.2%/32.9%/35.4%,环比持续改善。

公司上半年销售费用率27.3%(同比+8.39pct)、管理费用率15.0%(同比+2.55pct)、研发费用率22.6%(同比+0.55pct)、财务费用率-13.4%(同比-0.76pct),期间费用率合计51.5%(+10.73pct),预计主要由于公司团队规模扩大后费用投入相应增加所致。

投资建议:维持“增持”评级

百普赛斯是全球领先的重组蛋白试剂提供商,深耕工业端客户,产品质量高壁垒;加速全球化布局,海外收入高增长;围绕细胞基因治疗研发生产场景,拓展GMP级别产品种类。我们维持此前的盈利预测,预计2023-2025年公司净利润分别为2.14/2.59/3.15亿元,目前股价对应PE分别为33/27/23x,维持“增持”评级。

风险提示:新产品研发不及预期的风险、市场竞争激烈的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用