百普赛斯(301080)

事件:

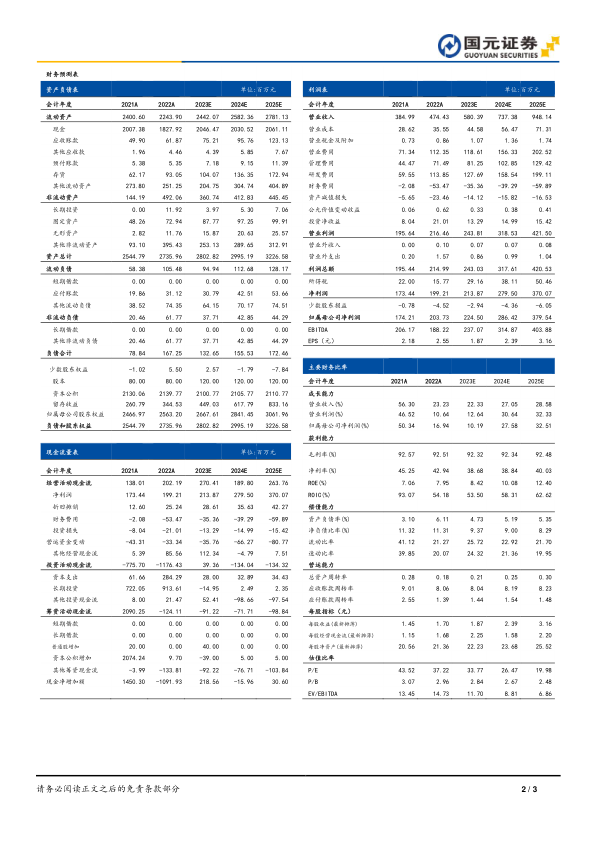

百普赛斯于近日发布2022年及2023年一季度报告:2022年公司实现收入4.74亿(+23.23%),归母净利润2.04亿(+16.94%),扣非归母净利润1.83亿(+11.69%)。2022Q4单季度实现收入1.22亿(+11.95%),归母净利润0.38亿(-28.26%),扣非归母净利润0.32亿(-27.18%)。2023Q1单季度实现收入1.37亿(+19.79%),归母净利润0.45亿(-15.80%),扣非归母净利润0.45亿(-17.63%)。

疫情影响下非新冠业务增速仍亮眼,海外增长趋势不减

分疾病应用领域看,2022年新冠收入8928.24万(+1.10%),其中单2022Q4季度收入2366.06万(+7.58%),2023Q1新冠收入1751.55万(-27.30%);2022年非新冠常规业务收入3.85亿(+29.82%),其中单2022Q4季度收入0.98亿(+13.06%),相比2022前三季度非新冠常规业务增速大幅放缓;2023Q1非新冠常规业务同比增长32.37%。公司海外需求仍然强劲,2022年公司海外非新冠病毒防疫产品业务仍然取得了接近50%的增速。

新冠相关业务收入占比逐渐走低,费用支出影响当期利润

新冠相关业务对公司业绩影响逐渐削弱,新冠相关收入占比上看,2022年新冠相关收入占比为18.82%,较去年同期下降4.12pct,较2022年6月末降低2.61pct;单2022Q4季度新冠相关收入占比为19.42%,较去年同期下降0.79pct;2023Q1新冠相关收入占比为12.80%,较2022Q1同期大幅减少8.29pct。

费用端:2022年公司销售费用率为23.68%(+5.15pct),管理费用率15.07%(+3.49pct),研发费用率24.00%(+8.53pct);2023Q1公司销售费用率为25.15%(+7.45pct),管理费用率14.24%(+2.01pct),研发费用率21.03%(+1.30pct)。费用支出增加拖累公司短期利润。

投资建议与盈利预测

公司持续加大研发投入,不断强化海内外渠道的布局,公司长期发展值得期待。预计公司2023-2025年营业收入分别为5.80/7.37/9.48亿元,增速分别为22.33%/27.05%/28.58%;归母净利润为2.25/2.86/3.80亿元,增速分别为10.26%/27.75%/33.25%;EPS为1.87/2.39/3.16元/股,对应P33.77/26.47/19.98。维持“买入”评级。

风险提示

研发不确定性风险;新冠业务不确定性风险;汇率波动风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用