百普赛斯(301080)

事件:

百普赛斯于近日发布 2023 年半年度报告: 2023 上半年公司实现收入 2.7亿( +17.4%),归母净利润 0.9 亿( -15.8%),扣非归母净利润 0.9 亿( -17.4%)。 分季度看, 2023Q2 单季度实现收入 1.3 亿( +15.0%),归母净利润 0.5 亿( -15.9%),扣非归母净利润 0.5 亿( -17.2%)。

特定急性呼吸道传染病相关收入影响快速下降,海外增长趋势不减

分业务板块看, 2023 上半年公司重组蛋白板块实现收入 2.3 亿( +20.7%),占营收比重为 84.8%,是公司最核心的业务板块;检测服务收入 665.9 万元( -15.4%),抗体、试剂盒及其他试剂收入 2884.6 万元( +2.3%),其他业务收入 532.0 万元( +35.0%)。 分疾病应用领域看, 2023 上半年特定急性呼吸道传染病相关产品收入 2872.7 万元( -41.4%),其中单 2023Q2 季度收入 1121.0 万( -55.0%); 2023 上半年扣除特定急性呼吸道传染病相关产品收入 2.4 亿( +33.4%),其中单 2023Q2 季度收入 1.2 亿( +34.5%)。另外, 海外需求仍然强劲, 2023 上半年境外常规业务同比增长超过 40%。

特定急性呼吸道传染病相关收入占比迅速走低,费用影响当期利润

特定急性呼吸道传染病相关产品收入对公司业绩影响逐渐削弱, 从特定急性呼吸道传染病相关产品收入占比上看, 2023 上半年特定急性呼吸道传染病相关产品收入占比为 10.7%,较去年同期下降超 10.7pct,较 2022 年末的 18.8%降低超 8.1pct;单 2023Q2 季度特定急性呼吸道传染病相关产品收入占比为 8.5%,较去年同期大幅下降接近 13.3pct,较 2023Q1 季度占比继续减少近 4.3pct。

费用端: 2023 上半年公司销售费用率为 27.3%( +8.4pct),管理费用率15.0%(+2.6pct),研发费用率 22.6%(+0.6pct); 单 2023Q2 公司销售费用率为 29.5%( +9.4pct),管理费用率 15.8%(+3.1pct),研发费用率 24.2%(-0.1pct)。费用支出增加拖累公司短期利润。

投资建议与盈利预测

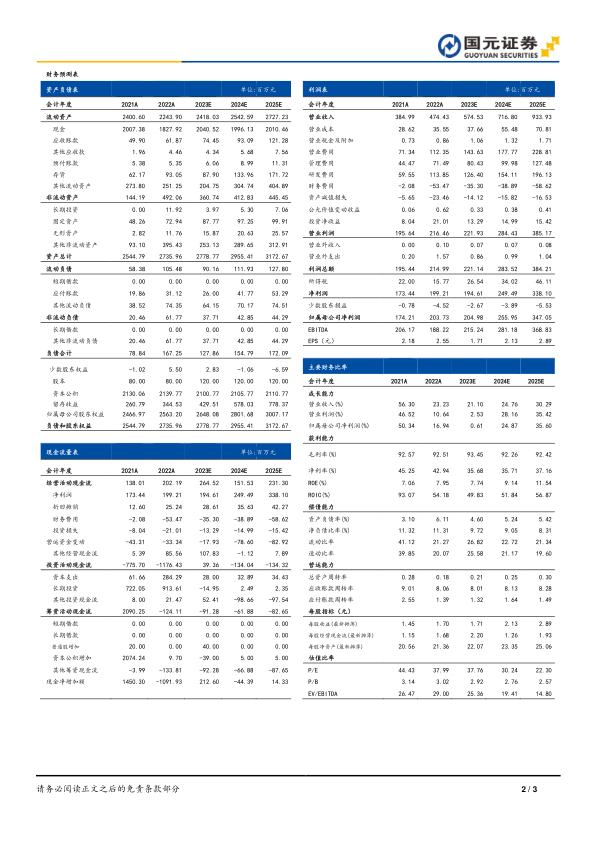

公司持续加大研发投入,不断强化海内外渠道的布局,公司长期发展值得期待。预计公司 2023-2025 年营业收入分别为 5.7/7.2/9.3 亿元,增速分别为21.1%/24.8%/30.3%;归母 净利润 为 2.0/2.6/3.5 亿元 ,增速分 别为0.6%/24.9%/35.6%;EPS 为 1.7/2.1/2.9 元/股,对应 PE 为 37.8/30.2/22.3。维持“买入”评级。

风险提示

研发不确定性风险; 国内业务恢复不及预期风险;汇率波动风险等

微信扫一扫-立即使用

微信扫一扫-立即使用