百克生物(688276)

业绩简评

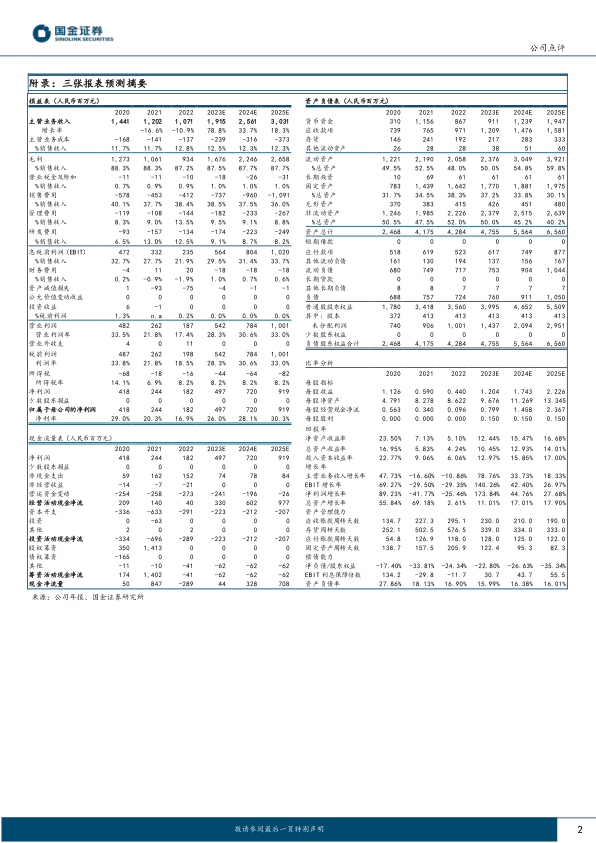

2024 年 1 月 15 日, 公司发布 2023 年业绩预告, 2023 年公司预计实现归母净利润 4.70 亿元~5.30 亿元,同比增长 159%~192%;预计实现扣非归母净利润 4.60~5.20 亿元,同比增长 176%~212%。单季度来看, 2023 年第四季度公司预计实现归母净利润 1.39~1.99亿元,同比扭亏;实现扣非归母净利润 1.34~1.94 亿元,同比扭亏。

经营分析

带状疱疹疫苗竞争格局良好,公司产品快速放量拉动业绩增长。

公司带状疱疹疫苗于 2023 年 1 月获批上市, 为首个国产带状疱疹疫苗,根据中国带状疱疹诊疗专家共识(2022 版),亚太地区带状疱疹发病率为(3~10) /1000 人年,并逐年递增 2.5%~5.0%,接种带状疱疹疫苗是预防带状疱疹的有效措施。目前国内获批上市的带状疱疹疫苗厂商仅公司和 GSK,竞争格局良好。 根据公司公告,公司的带状疱疹减毒活疫苗已完成 30 个省、自治区、直辖市准入工作,并陆续实现销售和接种,丰富了公司疫苗种类。同时,公司以带状疱疹减毒活疫苗上市为契机,构建数字化营销模式,积极拓宽产品宣传推广渠道,深入推进产品出口工作,多措并举提升公司产品市场竞争力,助力公司总体收入规模及净利润预计同比上升。研发工作持续推进,公司疫苗管线有望持续丰富。 公司高度重视研发体系和技术平台的建设以及研发管线的布局,逐步建立起“病毒规模化培养技术平台及“制剂及佐剂技术平台”等五大核心技术平台。根据公司投资者关系文件,截至 2023 年 10 月, 组分百白破疫苗已完成 I 期临床研究,正在进行 III 期临床试验的准备工作; 液体鼻喷流感疫苗 II 期临床研究已结束;全人源抗狂犬病毒单克隆抗体已进入 I 期临床研究阶段; 二倍体狂犬疫苗及破伤风抗体的临床申请已获得受理。 公司研发工作持续推进,未来有公司疫苗产品线有望持续丰富。

盈利预测、估值与评级

基于公司带状疱疹疫苗市场推广进度超预期, 我们分别上调公司2023-2024 年归母净利润 10%和 5%,预计公司 2023-2025 年分别实现归母净利润 4.97(+174%)、 7.20(+45%)、 9.19 亿元(+28%)。2023-2025 年公司对应 EPS 分别为 1.20、 1.74、 2.23 元,对应当前 PE 分别为 44、 30、 24 倍。 维持“增持”评级。

风险提示

新产品销售推广不及预期的风险,市场竞争加剧的风险,研发进度不及预期的风险,两针法推广不及预期的风险,限售股解禁风险

微信扫一扫-立即使用

微信扫一扫-立即使用