百克生物(688276)

业绩简评

2024年3月19日,公司发布2023年年度报告。2023年公司实现营业收入18.25亿元,同比增长70.30%;实现归母净利润5.01亿元,同比增长175.98%;实现扣非归母净利润4.93亿元,同比增长195.86%。分季度看,2023年第四季度公司实现收入5.81元,同比增长182.65%;实现归母净利润1.70亿元,同比扭亏;实现扣非归母净利润1.68亿元,同比扭亏。

经营分析

深耕终端市场,带状疱疹疫苗快速放量。公司自主研发的国内首个适用于40岁及以上人群的带状疱疹疫苗于2023年1月获批上市。围绕该产品定位及特点,公司积极调整销售策略,制定详尽的市场开发计划及行动方案,并按计划完成了各省级招标准入工作,为产品上市销售打下坚实基础。公司充分利用深入终端的市场营销网络和专业高效的市场服务提升品牌影响力,同时,数字化营销模式初具成果,实现线上、线下全覆盖。公司该疫苗的顺利上市,打破了国内带状疱疹预防产品由进口疫苗垄断的局面,填补了国内带状疱疹疫苗市场的不足,为公众预防带状疱疹提供了新的选择,为公司贡献了新的利润增长点。2023年公司带状疱疹疫苗实现销售66.35万支,实现营业收入8.83亿元,为公司目前实现收入最高的疫苗品种。

在研产品研发工作持续推进,公司疫苗管线有望持续丰富。公司持续推进处于临床研究和产业化关键阶段的各在研产品和产业化进度。其中液体鼻喷流感疫苗即将申请上市许可;百白破疫苗(三组分)已完成Ⅰ期临床试验,正在进行Ⅲ期临床试验的准备工作;狂犬单抗正在进行I期临床研究;破伤风单抗以及二倍体狂犬疫苗的临床试验申请已获得批准,即将开展Ⅰ期临床研究;佐剂流感疫苗、重组带状疱疹疫苗、HSV-2疫苗以及Hib疫苗计划于2024年开展临床试验申报工作。公司研发工作持续推进,未来有公司疫苗产品线有望持续丰富。

盈利预测、估值与评级

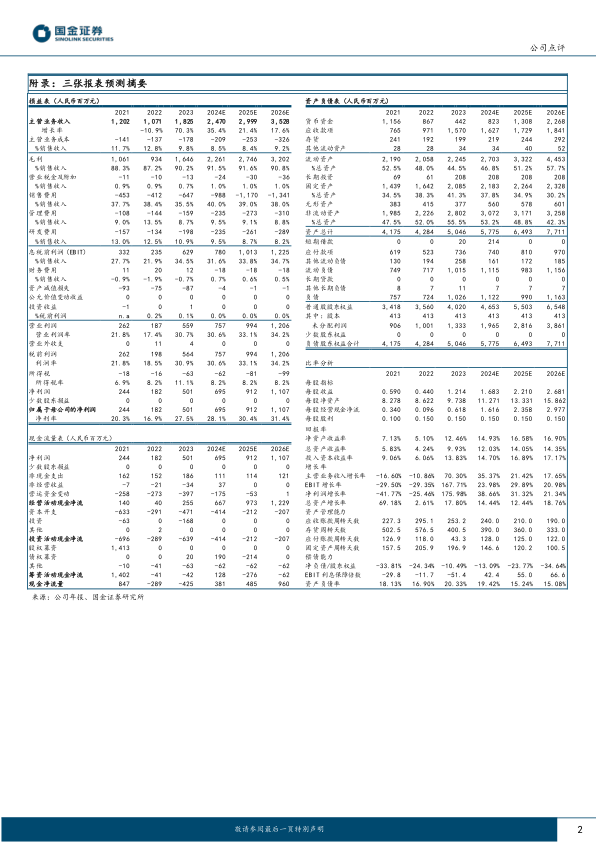

我们维持盈利预期,预计公司2024-2026年分别实现归母净利润6.95(+39%)、9.12(+31%)、11.07亿元(+21%)。2024-2026年公司对应EPS分别为1.68、2.21、2.68元,对应当前PE分别为31、24、20倍。维持“增持”评级。

风险提示

新产品销售推广不及预期的风险,市场竞争加剧的风险,研发进度不及预期的风险,两针法推广不及预期的风险,限售股解禁风险。

微信扫一扫-立即使用

微信扫一扫-立即使用