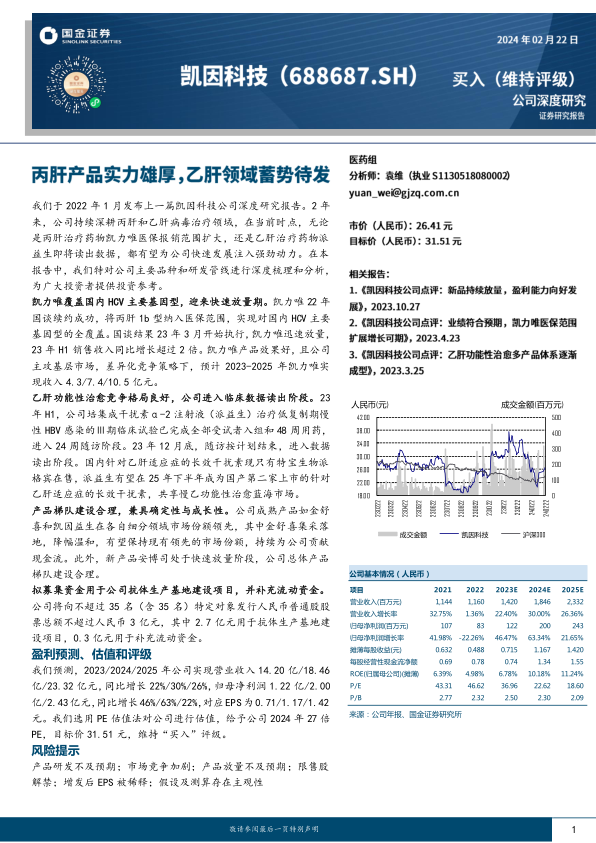

凯因科技(688687)

我们于2022年1月发布上一篇凯因科技公司深度研究报告。2年来,公司持续深耕丙肝和乙肝病毒治疗领域,在当前时点,无论是丙肝治疗药物凯力唯医保报销范围扩大,还是乙肝治疗药物派益生即将读出数据,都有望为公司快速发展注入强劲动力。在本报告中,我们特对公司主要品种和研发管线进行深度梳理和分析,为广大投资者提供投资参考。

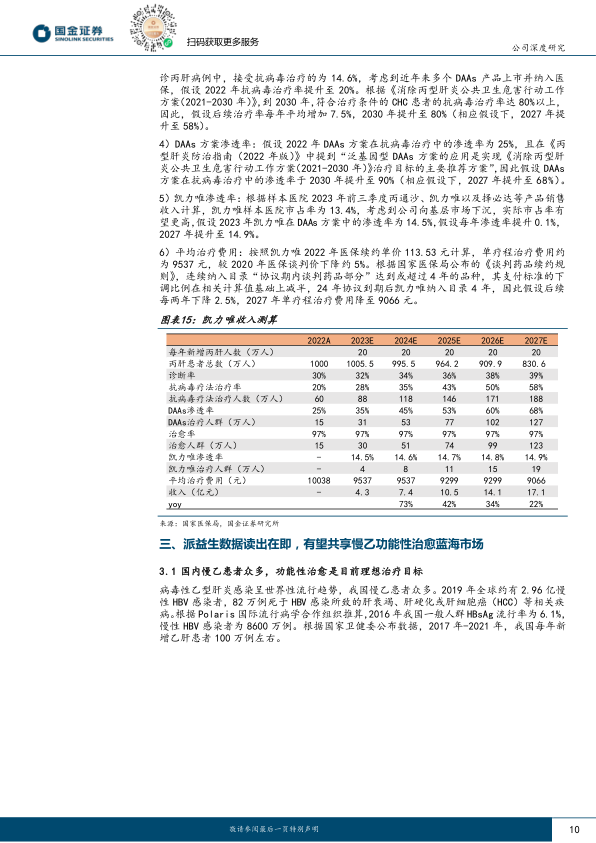

凯力唯覆盖国内HCV主要基因型,迎来快速放量期。凯力唯22年国谈续约成功,将丙肝1b型纳入医保范围,实现对国内HCV主要基因型的全覆盖。国谈结果23年3月开始执行,凯力唯迅速放量,23年H1销售收入同比增长超过2倍。凯力唯产品效果好,且公司主攻基层市场,差异化竞争策略下,预计2023-2025年凯力唯实现收入4.3/7.4/10.5亿元。

乙肝功能性治愈竞争格局良好,公司进入临床数据读出阶段。23年H1,公司培集成干扰素α-2注射液(派益生)治疗低复制期慢性HBV感染的Ⅲ期临床试验已完成全部受试者入组和48周用药,进入24周随访阶段。23年12月底,随访按计划结束,进入数据读出阶段。国内针对乙肝适应症的长效干扰素现只有特宝生物派格宾在售,派益生有望在25年下半年成为国产第二家上市的针对乙肝适应症的长效干扰素,共享慢乙功能性治愈蓝海市场。

产品梯队建设合理,兼具确定性与成长性。公司成熟产品如金舒喜和凯因益生在各自细分领域市场份额领先,其中金舒喜集采落地,降幅温和,有望保持现有领先的市场份额,持续为公司贡献现金流。此外,新产品安博司处于快速放量阶段,公司总体产品梯队建设合理。

拟募集资金用于公司抗体生产基地建设项目,并补充流动资金。公司将向不超过35名(含35名)特定对象发行人民币普通股股票总额不超过人民币3亿元,其中2.7亿元用于抗体生产基地建设项目,0.3亿元用于补充流动资金。

盈利预测、估值和评级

我们预测,2023/2024/2025年公司实现营业收入14.20亿/18.46亿/23.32亿元,同比增长22%/30%/26%,归母净利润1.22亿/2.00亿/2.43亿元,同比增长46%/63%/22%,对应EPS为0.71/1.17/1.42元。我们选用PE估值法对公司进行估值,给予公司2024年27倍PE,目标价31.51元,维持“买入”评级。

风险提示

产品研发不及预期;市场竞争加剧;产品放量不及预期;限售股解禁;增发后EPS被稀释;假设及测算存在主观性

微信扫一扫-立即使用

微信扫一扫-立即使用