凯因科技(688687)

核心观点

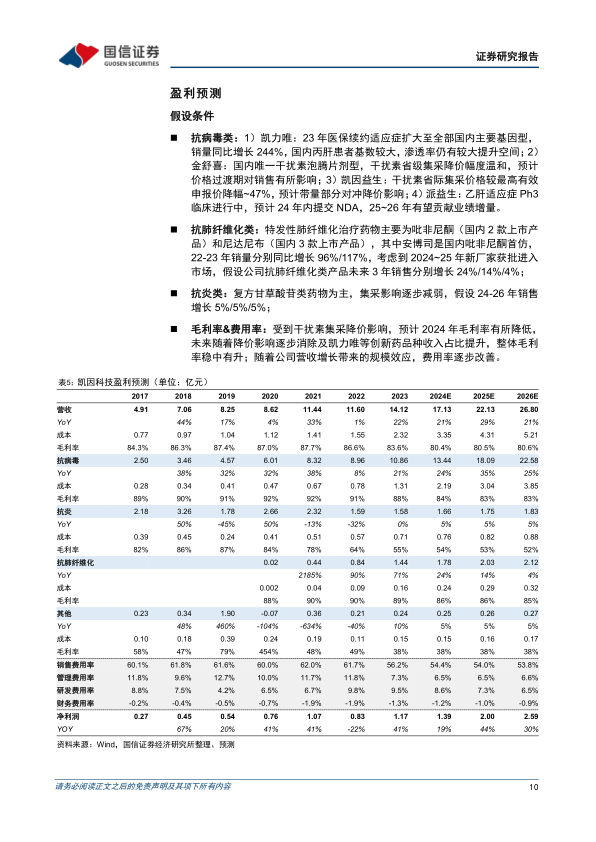

核心品种凯力唯销售收入同比增长超过200%。2023年, 公司实现营收14.12亿元(同比+21.7%) , 归母净利润 1.17 亿元(同比+39.7%) , 扣非归母净利润 1.23 亿元(同比+124.6%) 。 2024Q1 公司实现营收 2.13 亿元(同比+10.3%) , 归母净利润 0.22 亿元(同比+4.8%) , 预计主要由于干扰素产品集采降价过渡期以及凯力唯基层市场项目周期等影响。

分产品看, 公司抗病毒类产品实现营收 10.86 亿元(同比+21.2%) , 其中核心产品凯力唯 2023 年医保续约适应症扩大至全部国内主要基因型, 销售收入同比增长超过 200%; 抗炎类产品实现营收 1.58 亿元(同比持平) , 复方甘草酸苷产品集采降价影响逐步出清; 抗肺纤维化类产品实现营收 1.44亿元(同比+70.9%) 。

公司专注于病毒及免疫性疾病领域。 凯因科技成立于 2008 年, 总部位于北京经济技术开发区。 公司专注于病毒及免疫性疾病领域, 现有多款商业化品种, 包括国内首款直接抗病毒丙肝特效药凯力唯(盐酸可洛派韦胶囊) 、 国内唯一一款干扰素泡腾片剂型的金舒喜(人干扰素α2b 阴道泡腾片) 、 凯因益生(人干扰素α2b 注射液) 、 凯因甘乐/甘毓(复方甘草酸苷系列产品) 等。

围绕乙肝功能性治愈, 布局多技术路径药物组合。 公司长效干扰素产品派益生乙肝适应症 Ph3 临床进行中, 预计年内提交 NDA 申请; 除长效干扰素外,公司围绕乙肝功能性治愈还布局了小核酸(KW-040, 基于 GalNAc 递送的siRNA 药物, 目前处于临床前阶段) 、 抗体(HBsAg 单抗, 目前处于 Ph1b临床阶段) 等药物组合。

投资建议: 公司核心品种凯力唯 23 年医保续约适应症扩大至全部国内主要基因型, 国内丙肝患者基数较大, 渗透率仍有较大提升空间; 金舒喜是国内唯一干扰素泡腾片剂型, 23 年省际干扰素集采降价温和; 派益生乙肝适应症Ph3 临床有序推进中, 有望年内申报 NDA。 预计 2024-2026 年, 公司营收分别为 17.13/22.13/26.80 亿元, 归母净利润分别为 1.39/2.00/2.59 亿元。综合相对估值法和绝对估值法, 得出公司价格区间为 29.85~31.34 元, 较目前股价有 8%~13%上涨空间。 首次覆盖, 给予“增持”评级。

风险提示: 估值的风险、 盈利预测的风险、 在研产品研发失败的风险、 产品商业化不达预期的风险等

微信扫一扫-立即使用

微信扫一扫-立即使用