凯因科技(688687)

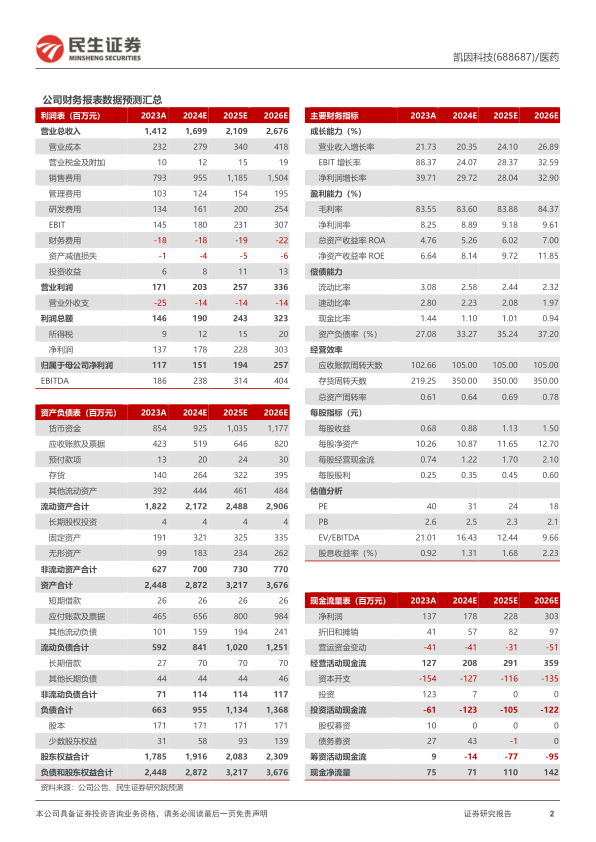

聚焦抗病毒领域,主营业务稳健。2024年4月9日,公司发布2023年年报,报告期内,公司实现营业收入14.12亿元,同比增长21.73%;归母净利润1.17亿元,同比增长39.71%;扣非归母净利润1.23亿元,同比增长124.62%。同日公司发布2024年一季报,报告期内,公司实现营业收入2.13亿元,同比增长10.34%;归母净利润0.22亿元,同比增长4.75%。

深化重点产品市场策略,稳步实现产品结构调整。2023年度,公司化学药品销售收入同比增长92.66%,主要系丙肝产品的市场布局已形成,惠及患者数量持续增加。凯力唯的销售收入同步实现大幅增长,全年收入同比增长逾200%。凯力唯经过国家医保谈判续约,报销适应症由基因非1b型拓展为“基因1、2、3、6型”,覆盖国内主基因型,医保适应症的扩大为提升市场占有率创造了战略性的准入条件。同时,得益于终端的不断拓展和临床对产品认可,安博司销售额亦不断提升,并实现公司整体销售收入的增长。此外,受集采政策影响,报告期内公司生物制品的销售收入同比降低12.68%。

稳步加大研发投入,加快在研管线研发。公司重点聚焦以创新药为核心的乙肝功能性治愈药物组合研发,同时布局免疫性疾病领域提高预防保护率与临床治愈率的创新药物管线。2023年的在研项目中,1类新药KW027取得药物临床试验批准通知书,完成Ia期临床试验,完成Ib期临床试验首例受试者入组;KW-045完成I期临床试验,完成II期临床试验首例受试者入组;KW-051完成II期临床试验I阶段研究;KW-001完成Ⅲ期临床试验全部受试者48周治疗及停药后24周随访;KW-020首家通过仿制药一致性评价;GL-004取得药品注册上市许可受理通知书;KW-059取得药物临床试验批准通知书。2024年,公司将重点推动培集成干扰素α-2注射液正在开展的乙肝Ⅲ期临床试验,着手开展产品上市申报工作;加速推进KW-045(人干扰素α2b喷雾剂治疗疱疹性咽峡炎)和KW-051(培集成干扰素α-2注射液治疗带状疱疹)以及KW-059(培集成干扰素α-2注射液治疗肝上皮样血管内皮瘤)项目的II期临床进展;着力推进1类新药KW-027的I期临床研究。此外,公司将积极开展人干扰素α2b阴道泡腾片新增适应症的临床研究工作,为金舒喜提供更科学的循证医学数据以及更广泛的适用人群。

投资建议:公司研发投入持续增加,多个临床在研项目取得进展,创新成果不断显现,我们预测公司2024/2025/2026年实现营收16.99/21.09/26.76亿元,实现归母净利润1.51/1.94/2.57亿元,对应PE为31/24/18倍,维持“推荐”评级。

风险提示:市场竞争加剧风险;仿制药风险;政策变化风险;集采风险;产品研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用