奕瑞科技(688301)

奕瑞科技深耕X射线平板探测器行业,公司掌握非晶硅、IGZO、CMOS和柔性基板四大传感技术,产品应用覆盖医疗、兽用及工业。公司国内与海外业务均保持稳健增长,客户覆盖多家下游行业头部公司。首次覆盖,给予买入评级。

支撑评级的要点

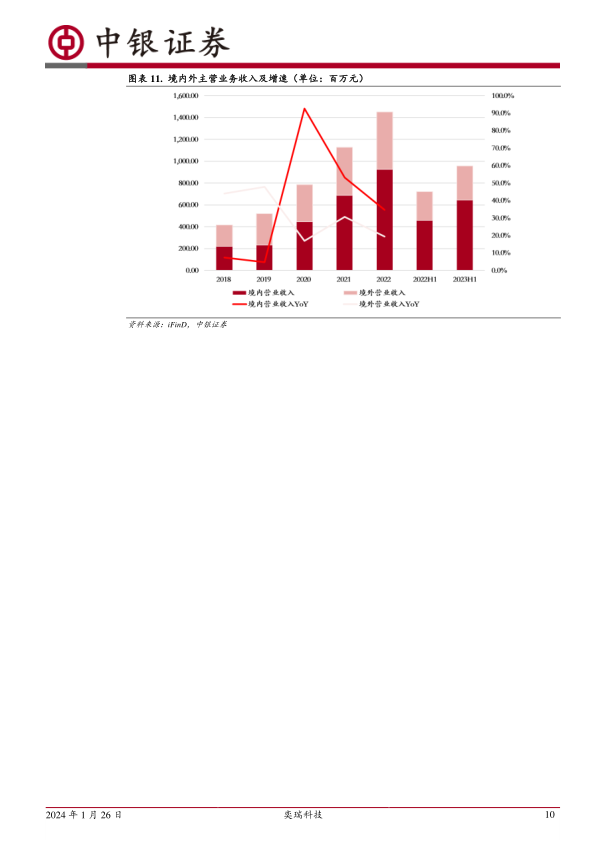

公司深耕平板探测器领域,客户覆盖多家下游头部企业。奕瑞科技主要经营X射线影像设备上游核心部件的研发、生产、销售与服务,目前已形成局部领先优势。公司营业收入在2018年-2022年期间由4.39亿元增至15.49亿元,2018年-2022年年均复合增长率为37.03%。2023年前三季度公司实现营业收入13.97亿元,同比增长26.54%。利润端方面,公司2018年-2022年归母净利润由0.61亿元增至6.41亿元,年均复合增长率为80.39%。公司2023年前三季度扣非归母净利润为4.92亿元,同比增长21.26%。公司客户包括多家下游头部企业,在医疗业务方面国内客户包括有联影医疗、万东医疗等,海外客户包括柯尼卡、富士、西门子、飞利浦等。

平板探测器行业下游需求仍存在增长空间,行业涉及较高的技术门槛及制造能力要求。X射线平板探测器是X射线影像设备的重要核心部件,在医疗诊断、安防、工业检测、食品检测等领域均有应有。X射线平板探测器的性能和稳定性会影响影像设备的性能,同时X射线平板探测器从闪烁体到集成电路板均涉及较高的技术门槛。全球X射线平板探测器市场仍存在增长空间,下游医疗影像设备DSA、CBCT和C型臂等市场的增长潜力有望推动X射线平板探测器市场的增长。部分海外头部厂商占据了平板探测市场中较高的份额,根据IHSMarkit数据,2018年奕瑞科技在全球医疗及宠物医疗平板探测器市场中市场份额为8%,市场份额排名第三,在动态平板探测器市场份额方面也存在较大的提升空间。

公司掌握闪烁体蒸镀及传感器核心技术,产品覆盖医疗及工业应用。公司探测器涉及医疗及工业安防领域,覆盖静态与动态场景需求。公司目前已掌握优秀的闪烁体蒸镀技术,且已掌握非晶硅、IGZO、CMOS和柔性基板四大传感器技术。公司非晶硅传感器技术经过10年左右的迭代和发展,实现了从小尺寸0505到大尺寸1748的数十款产品的量产。公司IGZO平板探测器于2018年发布,目前公司使用IGZO传感器技术的产品已经广泛用于C臂、DSA、胃肠、齿科CBCT、工业无损检测等市场。CMOS传感器方面,公司已掌握非拼接CMOS探测器技术并实现量产,大面积拼接式CMOS平板探测器已经实现量产。

估值

预期公司2023年、2024年和2025年营业收入分别为19.75亿元、25.35亿元、32.21亿元,归母净利润分别为6.52亿元、9.55亿元和12.28亿元,EPS分别为6.39元、9.36元和12.04元。根据2024年1月19日收盘价,公司2023年、2024年和2025年的市盈率为42.2倍28.8倍和22.4倍。首次覆盖,给予买入评级。

评级面临的主要风险

研发不及预期风险、产品推广不及预期风险、汇率波动及海外运营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用