奕瑞科技(688301)

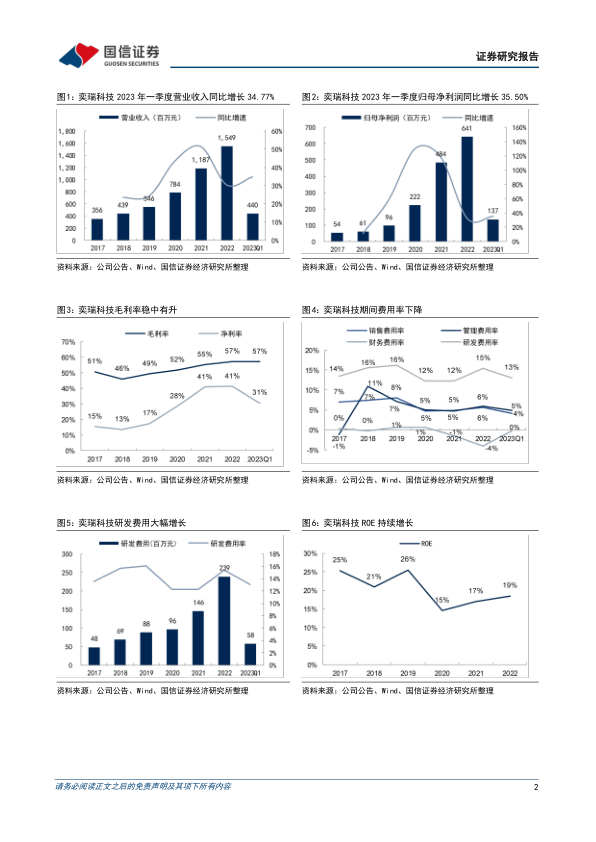

2023年一季度营业收入同比增长34.77%,归母净利润同比增长35.50%。公司2023年一季度实现营收4.40亿元,同比增长34.77%;归母净利润1.37亿元,同比增长35.50%;扣非归母净利润1.47亿元,同比增长31.44%。公司收入利润持续高增长,相较2022年增长提速,主要系收入占比较高的医疗静态产品恢复较快增长水平,以及工业探测器新产品和射线源类新产品实现较快增长。2023年一季度公司产生非经常性损益-0.10亿元,主要包括公允价值变动损益-0.38亿元和政府补助0.28亿元。盈利能力方面,公司2023年一季度毛利率/净利率/扣非净利率分别为57.04%/30.65%/33.33%,同比变动-0.23/-0.34/-0.84个pct,基本保持稳定,维持较高盈利能力。费用方面,2023年一季度公司销售/管理/财务/研发费用率分别为4.15%/4.88%/-0.19%/13.06%,同比变动-1.01/-1.17/+0.05/-2.98个pct,费用率整体下降,主要系管控良好且2023年整体股权激励费用降低。2023年一季度公司经营活动现金流净额-0.41亿元,主要系支付原材料采购款、职工薪酬以及税费增加所致。

持续加大研发投入,布局前沿探测器技术和高端新产品。2023年一季度研发费用0.58亿元,同比增长9.73%,研发费用率13.06%,持续加大研发投入。2022年公司新增发明专利授权20项,以及关于高压发生器等新核心部件的IP登记或授权22项,其中发明专利授权2项。公司持续拓宽探测器高端产品线,已推出柔性曲面探测器和TDI探测器等新产品,持续加大对CT探测器、SiPM探测器、CZT光子计数探测器等新型产品的研发投入,为公司未来发展提供成长动力。公司是全球领先的数字化X射线探测器供应商,基于平台型研发体系,掌握底层核心技术,不断拓展探测器产品线及应用领域,以探测器起家并逐步拓展至高压发生器、组合式射线源、球管等新核心部件领域,有望成长为全球领先的数字化X线核心部件及综合解决方案供应商。

风险提示:行业竞争加剧;新业务拓展不及预期;技术被赶超风险。

投资建议:

公司是国内数字化X射线探测器龙头,卡位上游核心零部件环节,掌握底层核心技术,快速拓展应用领域,在国产替代大趋势下成长空间广阔。我们预计公司2023-2025年归母净利润为8.30/10.56/13.67亿元,对应PE为35/27/21倍,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用