奕瑞科技(688301)

核心观点

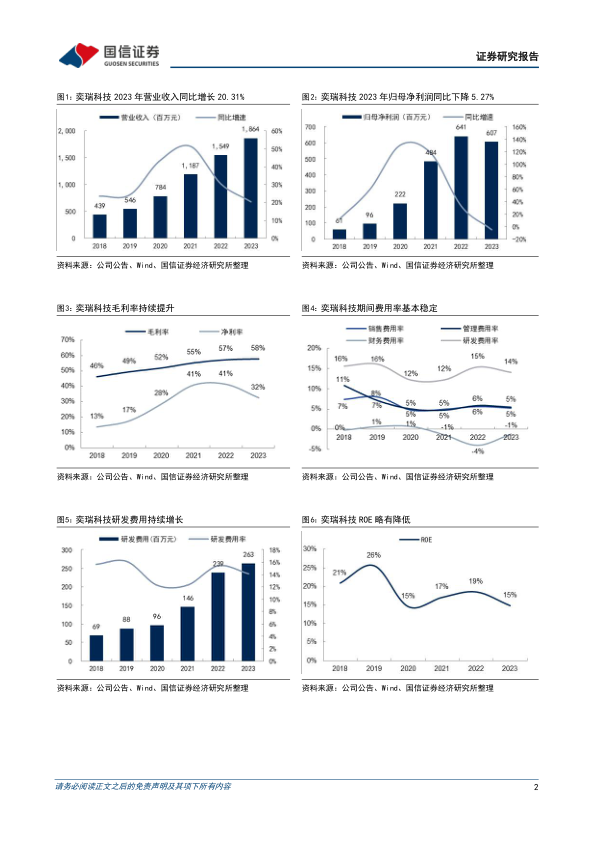

2023 年收入同比增长 20.31%, 扣非归母净利润同比增长 14.43%。 公司 2023年实现营业收入 18.64 亿元, 同比增长 20.31%; 归母净利润 6.07 亿元, 同比降低 5.27%; 扣非归母净利润 5.91 亿元, 同比增长 14.43%。 单季度看,2023 年第四季度实现营业收入 4.67 亿元, 同比增长 4.87%; 归母净利润 1.75亿元, 同比增长 30.94%; 扣非归母净利润 1.00 亿元, 同比降低 10.47%。 公司收入增速放缓, 主要系下游齿科及锂电需求承压, 医疗业务保持稳健增长。

毛利率持续提升, 公允价值变动损益拖累归母净利润增长。 公司 2023 年归母净利润下滑, 主要系持有联影医疗和珠海冠宇股票、 以及冠宇转债产生公允价值变动损益-0.76 亿元(去年同期为正收益 0.51 亿元) , 拖累利润增长。盈利能力方面, 2023 年公司毛利率/ 净利率/ 扣非净利率分别为57.84%/32.45%/31.73%, 同比变动+0.50/-8.78/-1.63 pct。 期间费用方面,2023 年公司销售/管理/研发/财务费用率为 5.21%/5.46%/14.09%/-1.22%,同比变动-0.40/-0.39/-1.32/+2.78 pct, 销售/管理/研发费用率有所降低,财务费用率提升主要系利息费用增加, 汇兑损益减少。

射线源等新核心部件完成基础布局, 拟扩建 CMOS 探测器用传感器产能。 公司 2023 年在高压发生器、 组合式射线源、 闪烁体、 PD 等核心部件及核心材料实现收入近 1 亿元, 同比翻倍增长。 90kV/130kV/150kV 微焦点射线源进入量产阶段, 180kV 微焦点射线源完成研发。 公司在部分医疗 CT 二维准直器实现客户导入, 进入量产销售阶段, 医疗 CT 探测器 GOS 闪烁体取得研发突破,实现小批量生产。 公司 4 月 20 日发布公告, 拟对奕瑞合肥子公司投资不超过 11 亿元, 资金来源为公司自有资金或自筹资金, 用于实施“新型探测器用 X 射线传感器扩产项目” , 提升 X 射线传感器产能至满足 15 万台 CMOS 探测器需求。 CMOS 探测器的材料性能是非晶硅探测器的千倍数量级, 图像更清晰、 更灵敏、 更低噪声, 在医疗高端动态领域具有较大需求潜力, 公司拟扩建 CMOS 探测器用传感器产能, 有利于开拓高端市场。

风险提示: 行业竞争加剧; 新业务拓展不及预期; 技术被赶超风险。

投资建议: 公司是国内数字化 X 射线探测器龙头, 卡位上游核心零部件环节,快速拓展产品线及应用领域, 在国产替代大趋势下成长空间广阔。 考虑到股权激励费用和公允价值变动损益的影响较大, 我们小幅下调 2024-2025 年盈利预测并新增 2026 年盈利预测, 预计 2024-2026 年归母净利润为8.11/10.56/12.69 亿元(2024-2025 年前值 9.63/12.02 亿元) , 对应 PE 为24/18/15 倍, 维持“买入” 评级。

微信扫一扫-立即使用

微信扫一扫-立即使用