上海莱士(002252)

事件:

6月18日,上海莱士发布关于公司股东协议转让公司股份进展暨完成过户登记的公告,于2024年6月18日完成了相关股份的过户登记手续。海盈康持有公司20%的股份并通过海盈康合计控制公司26.58%股份所对应的表决权,成为公司控股股东,海尔集团将成为公司实际控制人。同日,公司还公告了与基立福签订的《独家代理协议的第九次修正案》和《排他性战略合作总协议》。

股权转让正式落地,公司开启新征程:

2023年12月29日,上海莱士与基立福签署《战略合作及股份购买协议》,海尔集团或其指定关联方拟协议收购基立福持有的公司13.29亿股股份,占公司总股本的20.00%,转让价款125亿元人民币。按照2024年6月18日收盘公司市值514亿市值计算,溢价率16.7%。2023年上海莱士共有5家血制品企业牌照,浆站总数量达43家(在营41家),采浆量超过1500吨,位于我国血制品行业第一梯队。海尔集团的入主有望在浆站拓展开发、经营管理、渠道销售、上下游产业链等多方位赋能上海莱士发展,进一步打开公司成长天花板。

基立福合作持续深入,获得独家代理白蛋白长期权益:

《排他性战略合作总协议》中,基立福和海尔约定在血制品业务代理、经销、研究开发、联合研发等多方面开展深度合作;血制品业务之外,在核酸检测、生物科学、诊断领域也绑定了现有和未来产品的合作权益。《独家代理协议的第九次修正案》中,海尔和基立福已就2024年1月1日至2028年12月31日期间适用的最低年度数量达成一致意见,该数量应适用于全部产品;之后五年,双方进一步同意将在不迟于2028年底前六个月对于2029年1月1日后的接下来五年应适用的最低年度数量进行善意讨论并达成协议,但该等最低年度数量不得低于本协议所列的2028年最低年度数量。价格方面:对于经销商在2024年6月18日之前已经下的订单中的产品,原老价格应继续适用;对于经销商在2024年6月18日及之后直至2026年12月31日下的订单中的产品,应适用新的产品价格;在该等价格的有效期届满后,双方应就适用于产品的新价格进行磋商,但前提是基立福全球应保证2024年1月1日至2028年12月31日产品的价格不高于基立福全球过往在交割日前收取的价格,以及届时的市场上具有竞争力的价格。未来十年,上海莱士独家代理基立福白蛋白业务稳定性得以进一步提高。

投资建议:

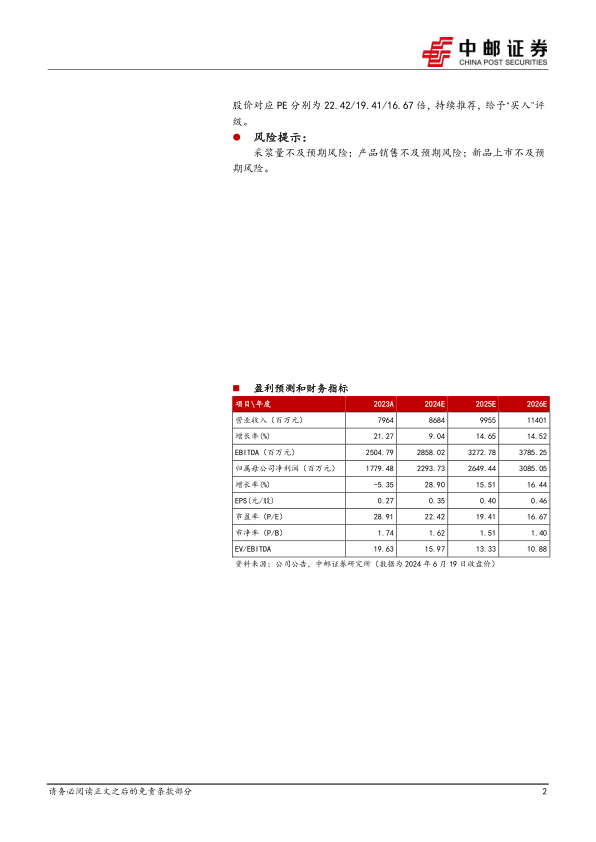

我们预计公司2024-2026年归母净利润分别为22.94/26.49/30.85亿元,对应EPS分别为0.35/0.40/0.46元,当前股价对应PE分别为22.42/19.41/16.67倍,持续推荐,给予“买入”评级。

风险提示:

采浆量不及预期风险;产品销售不及预期风险;新品上市不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用