中心思想

核心增长引擎与市场机遇

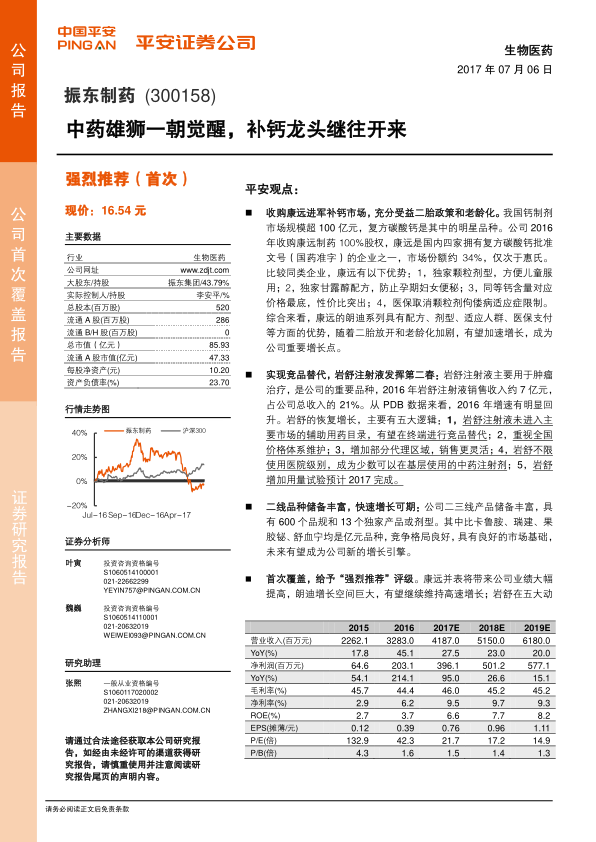

本报告对振东制药(300158)进行了首次覆盖,并给予“强烈推荐”评级,核心观点在于公司已进入加速增长通道,其价值被市场低估。公司未来的增长主要由三大核心引擎驱动:首先,通过成功收购康进制药,公司强势进军百亿级补钙市场,其朗迪系列产品凭借独家剂型、独特配方及医保政策放宽等优势,将充分受益于二胎政策和老龄化趋势,成为重要的业绩增长点。其次,公司核心品种岩舒注射液(复方苦参注射液)在经历调整后,凭借其未被列入主流辅助用药目录的竞争优势、稳定的价格体系、灵活的销售模式、不受医院级别限制的特点以及即将获批的增加用量临床试验,有望实现竞品替代并重回高增长轨道。最后,公司丰富且具有良好竞争格局的二线品种,如比卡鲁胺、瑞健(曲美布汀)和胶体果胶铋等,也展现出巨大的进口替代和市场扩张潜力,将共同点燃公司高速增长的引擎。

估值优势与投资建议

报告指出,振东制药不仅拥有深厚的中成药底蕴和多元化的产品线,还通过股权激励机制充分调动了内部增长动力,确保了公司长期发展的活力。尽管公司业绩在康进并表后将大幅提升,且朗迪和岩舒等核心产品增长空间巨大,但目前公司的相对估值仍处于历史低位,并显著低于可比公司。基于对公司不同业务单元(妇儿类OTC和中药)的分部估值,报告测算公司合理市值可达115亿元,相较当前市值86亿元,仍有34%的增长空间。因此,报告首次覆盖即给予“强烈推荐”评级,并设定目标价为22元,强调其投资价值被低估,具备显著的上涨潜力。

主要内容

核心业务板块分析

一、 中成药底蕴深厚,钙制剂前景光明

- 振东制药是一家大型综合性医药企业,业务涵盖中药材种植、中西药研发、生产到销售全产业链。

- 公司拥有近600个药品批文,其中14个为独家产品或剂型,主要品种包括复方苦参注射液(岩舒)、比卡鲁胺、曲美布汀、胶体果胶铋等。

- 2016年,公司营业收入达32.83亿元,同比增长45.13%;归属于母公司所有者的净利润为2.03亿元,同比增长214.12%。

- 2016年8月,公司完成对康进制药100%股权的收购,康进制药承诺2015-2017年扣非净利润分别不低于1.5亿、2亿和2.5亿元。

二、 收购康远进军补钙市场,受益二胎政策及老龄化

- 2.1 收购康远,进入补钙市场

- 2016年8月,振东制药通过发行股票并支付现金的方式完成对康进制药100%股权的收购。

- 康进制药承诺2015-2017年扣非净利润累计不低于6亿元。

- 康进制药主要产品为朗迪牌碳酸钙D3片(Ⅱ)和碳酸钙D3颗粒,2014年和2015年,钙制剂销售收入占其营业收入的比例分别为85.44%和78.95%。

- 2.2 钙制剂市场容量大,复方碳酸钙是明星品种

- 我国补钙市场规模已超100亿元,预计未来将保持两位数快速增长,主要受益于人口老龄化和二胎政策的放开。

- 复方碳酸钙(碳酸钙+D3)因其高含钙量和增强吸收性,市场容量持续扩大。

- 根据中康CMH数据,2015年复方碳酸钙在我国零售药品化学药市场份额达3.1%,2016年预计提升至3.2%,是当之无愧的明星品种。

- PDB数据显示,2016年样本医院复方碳酸钙市场规模约2亿元,同比增长18%。

- 2.3 康远是国内复方钙制剂龙头企业,未来将成为振东重点增长点

- 康进制药的朗迪牌复方碳酸钙在2016年样本医院市场份额达到34%,仅次于惠氏,是国内复方钙制剂龙头企业之一。

- 朗迪在医院和药店的销售占比约为6:4,OTC渠道仍有巨大拓展空间。

- 康进制药的复方碳酸钙样本医院销售增速领先,2016年增速达47.5%,销售额为6763万元。

- 朗迪系列产品具有多重优势:独家颗粒剂型(方便儿童服用),独家甘露醇配方(防止孕期妇女便秘),同等钙含量下价格最低(性价比突出),以及2017年医保目录取消颗粒剂佝偻病适应症限制,将受益于骨质疏松领域。

- 康进制药钙制剂药品销售额持续快速增长,2015年收入超4亿元,净利润超2亿元。

三、 厚积薄发,岩舒注射液焕发第二春

- 3.1 五大动因助力岩舒重回高增长

- 岩舒注射液(复方苦参注射液)是公司独家品种,主要用于肿瘤治疗,2016年销售收入约7亿元,占公司总收入的21%。

- 2016年增速明显回升,预计未来将保持20%以上的增速。

- 五大动因:

- 竞品替代: 岩舒注射液未进入主流市场的辅助用药目录,而多数竞品(如康艾、艾迪等抗肿瘤中药注射剂)已相继进入各省市辅助用药目录,岩舒有望实现院内用药替代。

- 价格体系维护: 公司在本轮招标中成功维持了全国价格体系的稳定,平均中标价34.55元/5ml,相较上一轮降价幅度约5%。

- 销售模式灵活: 公司进行营销改革,在优势区域保持自营模式,并在市场基础薄弱地区新增代理销售模式,有望加快放量速度。

- 不限医院级别: 2017年新版医保目录中,岩舒注射液不限定使用医院级别,成为少数可在基层医院使用的中药注射剂。

- 增加用量获批: 增加用量临床试验已进入三期,预计2017年完成并获批,将使用剂量从5ml提升至20-40ml,极大促进销量提升。

- 公司还积极推动岩舒注射液的临床再评价工作,包括30000例不良反应集中监测和6大适应症的临床研究,并阐明了明确的抗肿瘤分子机理。

市场竞争与增长驱动

四、 二线品种储备丰富,点燃高速增长引擎

- 4.1 比卡鲁胺进口替代空间巨大

- 比卡鲁胺是抗肿瘤药物,主要用于前列腺癌治疗。2016年样本医院市场规模达2.94亿元,同比增长10.49%。

- 振东比卡鲁胺增速高于行业,达16.96%。尽管2016年因原料受限停产6.5个月,公司收入仍保持高增长,预计2017年销售收入将达到2015年的三倍左右。

- 振东制药的比卡鲁胺市场份额为11.49%,仅次于原研企业阿斯利康,且拥有独家胶囊剂型,进口替代空间巨大。

- 4.2 瑞健(曲美布汀)有望实现跨越式增长

- 马来酸曲美布汀胶囊(瑞健)是一种消化系统用药,用于治疗胃肠运动功能紊乱。我国胃肠道用药市场自2005年以来保持10%以上的快速增长。

- 2016年曲美布汀样本医院市场规模为4434万元,振东制药占据约20%的市场份额,估算2016年瑞健销售收入过亿。

- 公司在2016年加大了推广力度,预计该品种将成为高增长的二线品种。

- 4.3 胶体果胶铋竞争优势明显

- 胶体果胶铋是胃肠黏膜保护药,主要用于消化性溃疡,特别是幽门螺旋杆菌相关性溃疡。

- 2015年胃黏膜保护剂样本医院整体销售规模达2.34亿元,其中果胶铋销售规模为1665万元,占比7.11%。

- 振东制药的胶体果胶铋市场份额为41%,名列第一,近两年增长率维持在20%以上,2016年样本医院销售额847万元,预计未来将维持20-30%的增长。

五、 股权激励充分,内生增长动力充足

- 公司于2016年2月发布限制性股票激励计划,向70名中高层管理人员和核心技术(业务)人员授予1000万股限制性股票,占总股本的3.69%。

- 授予价格为每股7.40元,为公告前20个交易日股票均价的50%。

- 解锁条件与净利润和净资产收益率挂钩,旨在充分调动激励对象的积极性,吸引和留住人才,将股东、公司和个人利益紧密结合,为公司长远发展提供动力。

六、 盈利预测与估值

- 6.1 产品分类预测

- 基于岩舒持续稳定增长、二线核心品种高速增长、康进制药顺利交接等合理假设,预计公司2017-2019年营业收入分别为41.87亿元、51.50亿元和61.80亿元。

- 6.2 蕴含并购基因,有望开启新一轮外延扩张

- 公司在2011年之前成功收购了泰盛、开元、安特等公司,丰富了产品线。

- 2016年收购康进制药,有望开启公司新一轮的并购道路,后续具有外延扩张预期。

- 6.3 公司进入加速增长通道,有望推动估值提升

- 康进制药于2016年8月并表,当年贡献净利润1.02亿元,占公司净利润的53%。2017年康进承诺净利润2亿元,全年并表将显著提高公司利润。

- 岩舒注射液增长提速,收购康进获得增速20%-30%的朗迪,公司两大重点品种未来几年有望保持较高增速。

- 公司目前的相对估值处于历史低位,且明显低于可比公司,预计未来估值有望适当提升。

- 6.4 合理市值过百亿,尚有28%增长空间

- 根据分部估值法,康进业务(妇儿类OTC)给予可比公司平均估值31倍PE,对应市值77.5亿元。

- 振东制药原业务(中药)给予可比中药公司平均估值25倍PE,对应市值37.5亿元。

- 两部分业务合计合理市值115亿元,当前市值86亿元,尚有34%的增长空间。

- 首次覆盖,给予“强烈推荐”评级,目标价22元。

七、 风险提示

总结

振东制药凭借其深厚的中成药底蕴和积极的市场拓展策略,正迎来业绩的加速增长期。公司通过战略性收购康进制药,成功切入高增长的补钙市场,朗迪系列产品在二胎政策和老龄化趋势下展现出巨大潜力。同时,核心品种岩舒注射液在市场竞争格局变化中,凭借其独特的优势和灵活的销售策略,有望重回高增长轨道。此外,公司丰富的二线品种组合,如比卡鲁胺、瑞健和胶体果胶铋,也为未来的业绩增长提供了多元化的驱动力。内部股权激励机制的实施,进一步激发了团队活力,为公司长期发展注入了强大动力。尽管公司已展现出显著的增长潜力,但其当前估值仍被低估,相较于合理市值存在可观的上涨空间。综合来看,振东制药具备清晰的增长路径、多元化的产品组合和稳健的经营策略,是值得“强烈推荐”的投资标的。

微信扫一扫-立即使用

微信扫一扫-立即使用