中心思想

并购增厚业绩,原有业务恢复增长

本报告的核心观点如下:

-

全年业绩符合预期,并购康远制药显著增厚业绩:康远制药并表后,公司2016年净利润同比大幅增长。原有主业也实现利润增长,恢复增长趋势明确。

-

处方药销售增长明确,一致性评价和缓控释制剂潜力巨大:岩舒注射液市场份额有望进一步扩大,增量试验和海外注册将为岩舒中长期发展提供动力。公司在仿制药一致性评价和缓控释制剂研发方面具有较大潜力。

-

中医药行业迎来发展期,中药材和中药饮片业务受益:中医药行业政策利好不断,公司在中药材业务上的深耕以及饮片公司通过GMP认证,将受益于中药材和饮片行业的质量标准和集中度提升。

主要内容

一、事件概述

2017年1月13日,振东制药发布2016年年度业绩预告,预计归属于上市公司股东的净利润为18424.17万元至20363.55万元,同比增长185%至215%。

二、分析与判断

-

全年业绩符合预期,并购康远制药增厚业绩

受益于康远制药重组后合并报表,公司2016年净利润较去年同期实现快速增长。考虑康远8月份并表,估算贡献利润约8000多万元,扣除后预计原有主业实现净利润约1.1亿元,同比增长约70%,其中非经常损益约2150万元,预计扣非后利润较去年翻倍,公司原有业务恢复增长趋势明确。2017年公司原有业务有望保持快速增长,同时康远制药全年并表,将继续大幅增厚公司业绩。

-

岩舒等处方药销售未来增长明确,一致性评价和缓控释制剂有潜力

岩舒注射液临床疗效明确,未来随着竞争对手因辅助用药使用受限,岩舒有望进一步抢占市场份额,未来1-2年增长无忧。同时增量试验获批、开展海外注册等事项将持续推进,为岩舒中长期发展提供动力。公司仿制药品种丰富,同时在制剂技术有优势,未来在仿制药一致性评价和缓控释制剂研发上有很大发展潜力。

-

中医药行业发展加速,中药材和中药饮片业务迎来发展期

中医药行业近来政策不断,行业有望迎来快速发展。公司在中药材业务上深耕多年,目前已有中药材种植基地达到50万亩,近期饮片公司已通过GMP认证,标志公司产业链布局逐步完善。公司柴胡、连翘等9个品种入选中药标准化项目,未来将明显受益于中药材和饮片行业的质量标准和集中度提升。

三、盈利预测与投资建议

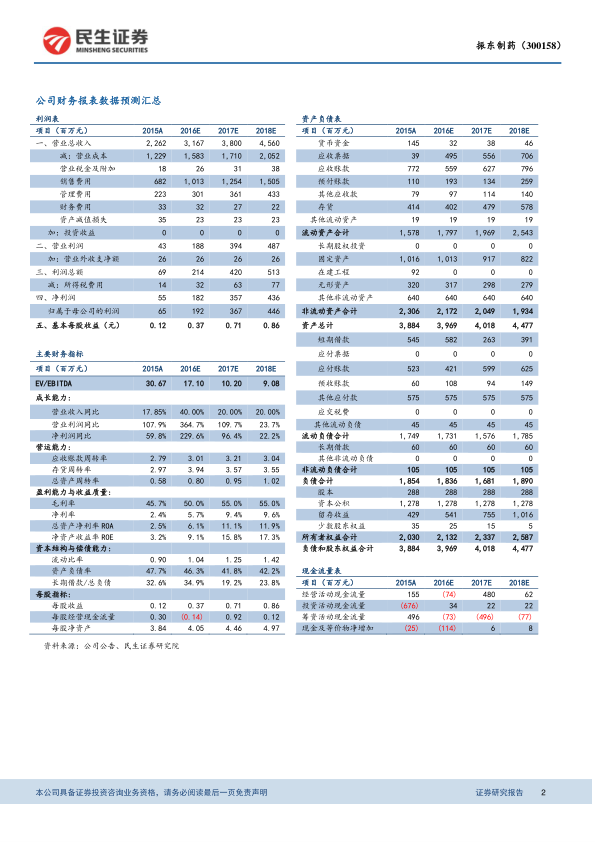

公司各项业务发展趋势良好,认为公司目前正处于业绩拐点,看好其未来良好的发展前景,预计公司2016-2018年EPS0.37、0.71、0.86元,对应市盈率57、30、24倍,给予“强烈推荐”评级。

四、风险提示

主要品种销售不及预期;药物审批进展缓慢;中药材价格波动。

总结

业绩增长动力强劲,未来发展值得期待

本报告对振东制药2016年年度业绩预告进行了分析,认为公司全年业绩符合预期,并购康远制药显著增厚业绩,原有业务恢复增长。岩舒等处方药销售未来增长明确,一致性评价和缓控释制剂有潜力。中医药行业迎来发展期,公司中药材和中药饮片业务受益。维持“强烈推荐”评级,但需注意主要品种销售、药物审批和中药材价格波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用