无锡晶海(836547)

2024年前三季度营收2.53亿元,归母净利润3816万元

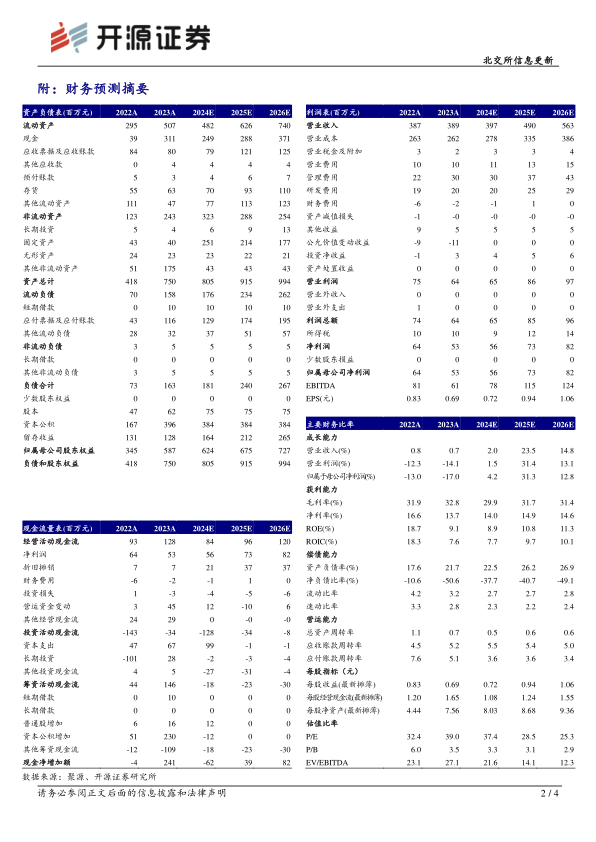

无锡晶海2024年前三季度实现营收2.53亿元,同比-15.68%,归母净利润3816万元,同比-23.68%,扣非归母净利润3196万元,同比-36.20%。2024Q3公司实现营收8196万元,同比-15.25%,归母净利润1049万元,同比-53.07%,扣非归母净利润942万元,同比-53.48%。2024年,集采导致药品价格下降影响下游客户生产计划,以及国家卫生健康委把氨基酸输液列入重点药品监控等因素叠加,公司内销市场需求量有所下降,因此我们小幅下调2024-2026年盈利预测,预计2024-2026年归母净利润为0.56/0.73/0.82亿元(原值0.77/1.03/1.25亿元),对应EPS分别为0.72/0.94/1.06元/股,当前股价对应PE分别为37.4/28.5/25.3倍,我们看好公司特医食品领域的拓展与合成生物学的科技研发,维持“增持”评级。

2024Q3毛利率30.10%,销售净利率12.79%

2024年Q3,公司实现销售毛利率30.10%,环比+1.73pcts;销售净利率12.79%,环比-3.72pcts,主要原因系2024Q2公司收到政府补助较多,导致2024Q2其他收益为624.50万元,2024Q3其他收益仅为62.43万元。2024Q3公司单季度扣非归母净利润环比增长12.8%,总体保持稳定。从费用来看,2024年前三季度公司销售/管理/财务/研发费用率分别为3.7%、7.1%、-2.0%和5.9%,同比+0.8pcts、+0.3pcts、-1.3pcts和+0.3pcts,财务费用减少系由于银行存款利息收入增加。

募投项目预期2025年3月竣工,重点布局境外医药和保健品领域氨基酸市场公司“高端高附加值关键系列氨基酸产业化建设项目”预计2025年3月31日竣工,预计新增2224吨氨基酸产能逐渐释放。随着未来公司重点布局境外医药和保健品领域氨基酸市场,积极开拓欧盟、日本等国际医药市场,同时丰富产品品种结构,向国际市场提供奶粉和培养基等所需全品类的氨基酸产品,同时公司作为国内率先取得氨基酸营养强化剂生产许可证的企业之一,有望持续受益于国内特医市场。

风险提示:新品新市场拓展不及预期风险、境外销售风险、毛利率波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用