中心思想

业绩稳健增长与产品结构优化

舒泰神(300204)在2017年前三季度实现了营收和归母净利润的稳健增长,分别达到10.85亿元和2.24亿元,同比增长7.17%和10.34%。尽管第三季度营收和净利润出现小幅下滑,但核心产品“舒泰清”保持了超过30%的高速增长,有效弥补了“苏肽生”增速放缓的影响,显示出公司产品结构的优化和市场拓展的成效。

创新外延加速与未来发展潜力

公司在报告期内积极进行多项投资布局,包括增资香港子公司、设立投资公司以及投资股权投资基金,这些举措旨在围绕神经系统等治疗领域的化学药品方向进行产业布局,并加速创新生物药的外延发展。结合公司创始人深厚的研发背景和对创新药的独到眼光,预计未来公司将有更多创新生物药相关的外延动作,为长期增长注入新动力。

主要内容

2017年前三季度财务表现与产品分析

整体财务概览

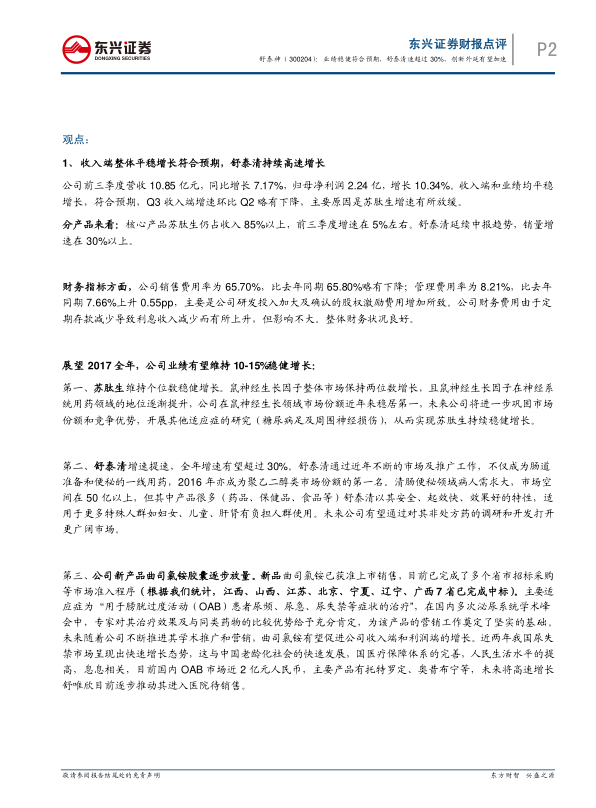

2017年前三季度,舒泰神实现营业收入10.85亿元,同比增长7.17%;归属于上市公司股东的净利润为2.24亿元,同比增长10.34%。扣除非经常性损益后的净利润为2.24亿元,同比增长10.60%,每股收益为0.47元。这表明公司整体业绩符合市场预期,保持了平稳增长态势。

然而,2017年第三季度单季表现略有波动,实现营业收入3.76亿元,同比下降4.43%;归属于上市公司股东的净利润为0.81亿元,同比下降3.80%。扣除非经常性损益后的净利润为0.81亿元,同比下降3.57%,每股收益为0.17元。第三季度收入增速环比第二季度略有下降,主要系核心产品“苏肽生”增速放缓所致。

从季度财务指标来看,公司毛利率持续保持在94%以上的高位,显示出强大的产品盈利能力。2017年第三季度期间费用率为70.82%,较第二季度的75.43%有所下降,营业利润率提升至25.66%。资产负债率在2017年第三季度略有上升至20.07%,但整体财务状况依然良好。

核心产品与市场展望

在产品层面,公司核心产品“苏肽生”仍占据收入的85%以上,前三季度增速约为5%,预计全年将维持个位数稳健增长。作为鼠神经生长因子领域的市场领导者,公司将继续巩固市场份额,并积极开展糖尿病足及周围神经损伤等其他适应症的研究,以确保其持续稳健增长。

“舒泰清”表现亮眼,延续了中期报告的趋势,销量增速超过30%,预计全年增速有望超过30%。该产品已成为肠道准备和便秘的一线用药,并在2016年成为聚乙二醇类市场的份额第一名。清肠便秘市场空间巨大,超过50亿元,而“舒泰清”凭借其安全性、起效快、效果好等特点,尤其适用于特殊人群。公司计划通过非处方药的调研和开发,进一步打开更广阔的市场。

新产品“曲司氯铵胶囊”已获准上市销售,并已在江西、山西、江苏、北京、宁夏、辽宁、广西等7个省市完成招标采购等市场准入程序。该产品主要用于膀胱过度活动(OAB)患者的尿频、尿急、尿失禁等症状治疗。随着公司不断推进学术推广和营销,预计“曲司氯铵”将逐步放量,促进公司收入和利润增长。中国OAB市场目前规模接近2亿元人民币,在老龄化社会加速、医疗保障体系完善和人民生活水平提高的背景下,预计将实现高速增长。此外,“舒唯欣”也正在逐步推动进入医院销售。

投资收益方面,公司本期投资收益较去年同期增加1463.77万元,增幅达73.23%,主要来源于理财收益,预计第四季度投资收益将进一步增加。

投资布局与外延式发展策略

频繁的投资动作

报告期内,舒泰神在投资方面动作频繁,显示出公司积极寻求外延式发展的战略意图。

- 2017年6月27日,公司以自有资金3000万美元增资舒泰神香港投资有限公司。

- 2017年7月1日,公司以自有资金5亿元设立舒泰神投资公司。

- 2017年7月4日,公告舒泰神投资有限公司拟出资1805万元投资北京原创客股权投资基金管理中心(有限合伙),使公司子公司舒泰神浙江成为原创客基金的合伙人之一,出资比例占总出资额的25.79%。

- 2017年10月26日,公司公告以自有资金7613万元投资入伙珠海泓昌股权投资基金,该投资主要围绕公司在神经系统等治疗领域化学药品方向的产业布局,旨在提升公司整体实力。

外延加速与创新驱动

这一系列投资动作标志着公司未来外延式发展有望加速。公司创始人具备深厚的研发背景和在创新药领域多年的经验,拥有独到的眼光。分析认为,未来公司将会有更多创新生物药相关的外延动作,以完善公司在创新生物药方向的布局,并关注国内外最先进的研究方向。这些战略性投资有望为公司带来新的增长点,并增强其在医药行业的竞争优势。

总结

舒泰神在2017年前三季度展现出稳健的业绩增长,营收和归母净利润分别同比增长7.17%和10.34%。尽管第三季度业绩略有波动,但得益于核心产品“舒泰清”超过30%的高速增长以及新产品“曲司氯铵胶囊”的逐步放量,公司产品结构持续优化。同时,公司通过一系列战略性投资,积极布局神经系统等治疗领域的化学药品和创新生物药,预示着未来外延式发展将加速。预计公司未来业绩将维持稳健增长,2017-2019年归母净利润预计分别为2.94亿元、3.32亿元和3.75亿元,对应增速分别为14.47%、12.91%和12.80%。鉴于公司在研发方面的投入和创新布局,维持“推荐”评级,但需关注“苏肽生”降价和创新药研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用