中心思想

核心产品承压与业绩下滑

舒泰神2018年上半年业绩显著承压,营业收入同比下降37.30%,归母净利润同比下降32.11%,主要受核心产品苏肽生销售收入波动影响,该产品受医保控费等政策调整及市场环境变化影响较大。

创新驱动与新增长点显现

尽管核心产品面临挑战,公司另一主要产品舒泰清保持快速增长,且新产品曲司氯铵胶囊正逐步放量。同时,公司持续加大研发投入,在小核酸药物、大分子蛋白、孤儿药单抗等前沿领域布局了丰富的创新研发管线,特别是全新靶点单抗BDB-001注射液的快速推进,预示着公司未来增长将主要由创新驱动和产品结构优化支撑。

主要内容

2018年半年度业绩概览

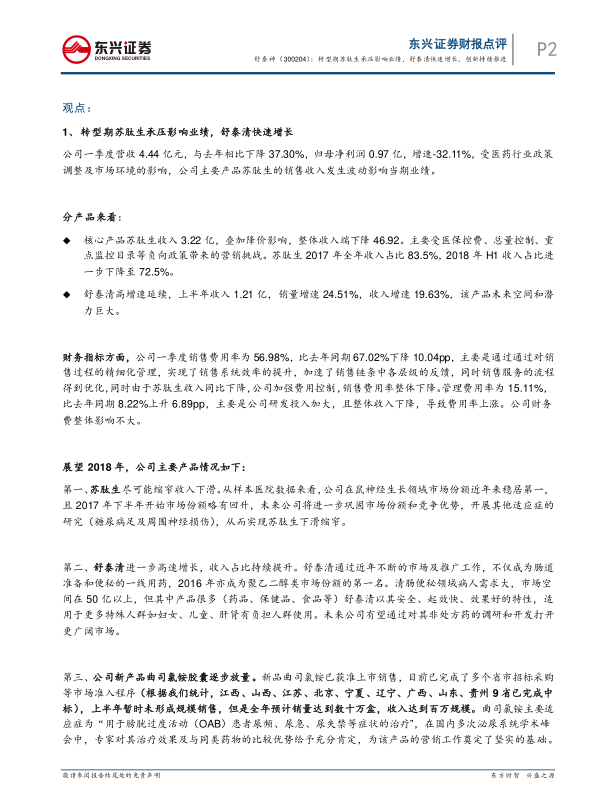

- 整体财务表现承压: 2018年上半年,舒泰神实现营业收入4.44亿元,同比大幅下降37.30%;归属于上市公司股东的净利润为0.97亿元,同比下降32.11%。扣除非经常性损益后的净利润为0.92亿元,同比下降35.30%。每股收益(EPS)为0.20元。

- 第二季度业绩加速下滑: 2018年第二季度,公司营业收入为1.71亿元,同比下降54.83%;归母净利润为0.41亿元,同比下降44.69%。扣非净利润为0.36亿元,同比下降50.67%。每股收益(EPS)为0.09元。

- 毛利率与费用率变化: 报告期内,公司毛利率有所下降,2018年Q2为90.68%。销售费用率从去年同期的67.02%下降至56.98%,主要是通过对销售过程的精细化管理和费用控制实现。管理费用率则从8.22%上升至15.11%,主要系公司研发投入加大且整体收入下降所致。

核心产品结构调整与新产品放量

- 苏肽生面临政策挑战: 作为公司核心产品,苏肽生上半年收入3.22亿元,同比下降46.92%,其在总收入中的占比从2017年的83.5%进一步下降至2018年上半年的72.5%。这主要受医保控费、总量控制、重点监控目录等负向政策带来的营销挑战。公司未来将通过巩固市场份额和开展其他适应症研究(如糖尿病足及周围神经损伤)来努力缩窄其收入下滑幅度。

- 舒泰清保持高速增长: 舒泰清表现亮眼,上半年实现收入1.21亿元,销量同比增长24.51%,收入同比增长19.63%。该产品已成为肠道准备和便秘领域的一线用药,并在2016年成为聚乙二醇类市场份额的第一名。清肠便秘领域市场空间在50亿以上,舒泰清以其安全、起效快、效果好的特性,适用于更多特殊人群,未来有望通过对其非处方药(OTC)的调研和开发打开更广阔市场。

- 新产品曲司氯铵胶囊逐步放量: 曲司氯铵胶囊已获准上市销售,目前已在江西、山西、江苏、北京、宁夏、辽宁、广西、山东、贵州等9个省市完成招标采购等市场准入程序。尽管上半年暂时未形成规模销售,但全年预计销量可达数十万盒,收入达百万规模。该产品主要适应症为膀胱过度活动症(OAB),国内OAB市场目前近2亿元人民币,未来将高速增长,有望促进公司收入端和利润端的增长。

- 舒唯欣推进市场准入: 舒唯欣作为膀胱过度活动症的治疗药物,具有靶向性好、不进入中枢神经系统和最小影响合并用药的优势,正逐步推动其进入医院待销售,以满足国内受此疾病影响的7000万人的治疗需求。

创新研发驱动未来发展

- 研发投入持续加大: 2018年上半年,公司研发投入达4706.31万元,占营业收入的10.59%,占归母净利润的48.63%。公司一直致力于创新研发,在小核酸药物、大分子蛋白、孤儿药单抗等领域均有布局,且稳步推进。

- 丰富且领先的在研管线:

- BDB-001注射液(全新C5a靶点单抗): 该药物于2018年2月提交新药临床注册申请并获得受理通知书,仅5个月后,于2018年7月获得新药临床试验批件,在相关靶点研发中处于领先位置。其申请适应症为中重度化脓性汗腺炎,中国目前尚无有效治疗药物。该药符合“具有明显临床价值”和“罕见病用药”两项条件,未来大概率会进入优先审批而加速获批。

- 凝血因子X激活剂项目: 已完成临床前研究所有工作,预计2018年第四季度申报临床。

- 治疗乙肝/艾滋病的小核酸基因药物: 基于siRNA技术,大部分已完成临床前工作,预计2019年上半年申报临床。

- 苏肽生新增适应症: 治疗“糖尿病足”和“用于治疗周围神经损伤”的适应症已获得临床批件,正在进行临床试验。

- 仿制药与一致性评价: 曲司氯铵缓释胶囊已获临床批件,正在准备开展BE临床。舒泰清口服液和儿童散剂有望在2018年申报生产。公司将积极开展化药在神经损伤、胃肠道、泌尿领域的合作申报、转让受让批件等活动。

- 外延合作与战略布局: 公司创始人具备深厚的研发背景和独到眼光,推测未来公司会有更多创新生物药相关的外延动作,以完善公司创新生物药方向布局。

总结

舒泰神在2018年上半年面临核心产品苏肽生因医药政策调整导致的业绩压力,营业收入和净利润均出现显著下滑。然而,公司在转型期展现出积极的应对策略:一方面,舒泰清产品保持高速增长,市场份额持续提升,并有望通过拓展非处方药市场进一步释放潜力;另一方面,公司持续加大研发投入,构建了丰富且具有前瞻性的创新药研发管线,特别是全新靶点单抗药物BDB-001注射液的快速推进,以及多个蛋白药物、基因药物和特色化学药项目的稳步进展,为公司未来发展奠定了坚实基础。尽管短期业绩承压,但新产品逐步放量和创新研发的持续推进,预示着公司未来增长的看点主要在于创新驱动和产品结构的优化。东兴证券维持“推荐”评级,并预计公司2018-2020年归母净利润分别为1.84亿元、1.86亿元、2.19亿元,对应增速分别为-29.95%、0.86%、18.07%。

微信扫一扫-立即使用

微信扫一扫-立即使用