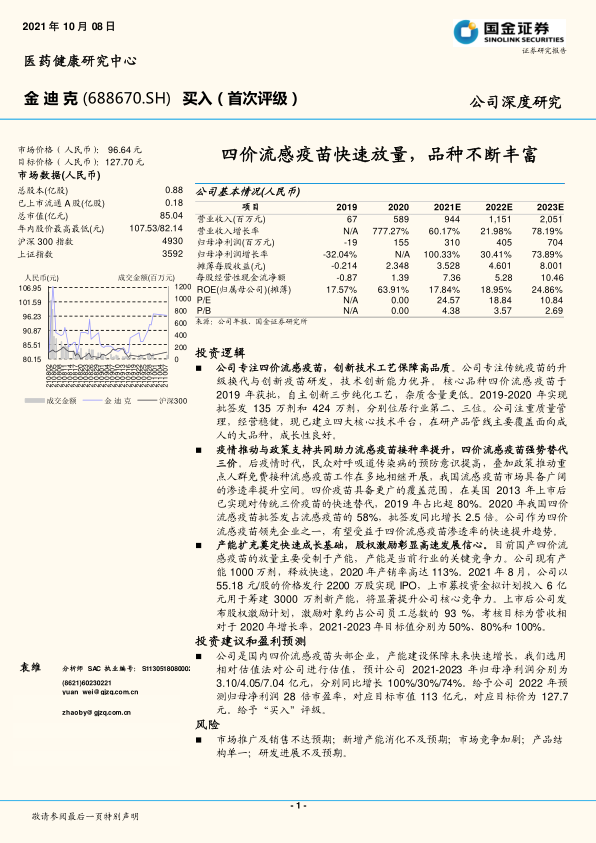

金迪克(688670)

投资逻辑

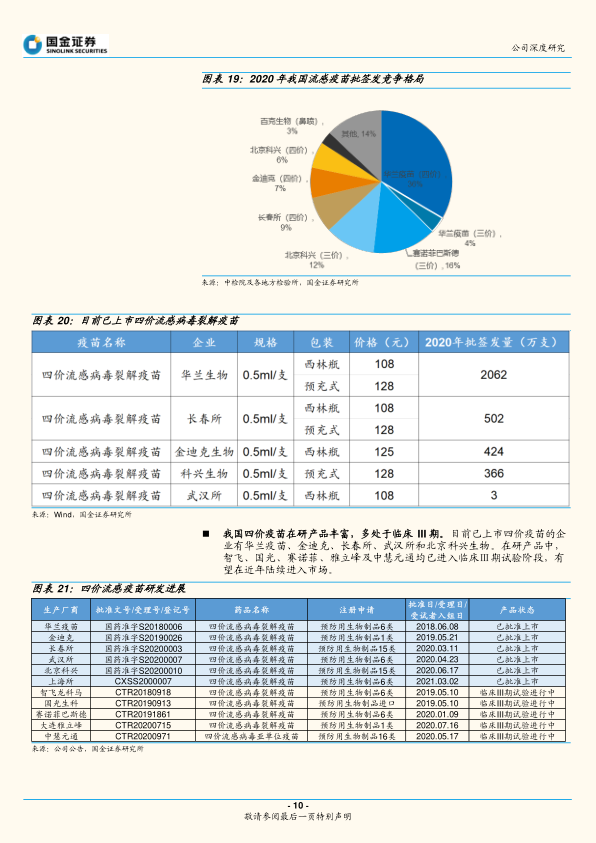

公司专注四价流感疫苗,创新技术工艺保障高品质。公司专注传统疫苗的升级换代与创新疫苗研发, 技术创新能力优异。 核心品种四价流感疫苗于2019 年获批, 自主创新三步纯化工艺,杂质含量更低。 2019-2020 年实现批签发 135 万剂和 424 万剂, 分别位居行业第二、三位。公司注重质量管理,经营稳健, 现已建立四大核心技术平台, 在研产品管线主要覆盖面向成人的大品种,成长性良好。

疫情推动与政策支持共同助力流感疫苗接种率提升, 四价流感疫苗强势替代三价。 后疫情时代, 民众对呼吸道传染病的预防意识提高, 叠加政策推动重点人群免费接种流感疫苗工作在多地相继开展, 我国流感疫苗市场具备广阔的渗透率提升空间。 四价疫苗具备更广的覆盖范围,在美国 2013 年上市后已实现对传统三价疫苗的快速替代, 2019 年占比超 80%。 2020 年我国四价流感疫苗批签发占流感疫苗的 58%,批签发同比增长 2.5 倍。公司作为四价流感疫苗领先企业之一,有望受益于四价流感疫苗渗透率的快速提升趋势。

产能扩充奠定快速成长基础,股权激励彰显高速发展信心。 目前国产四价流感疫苗的放量主要受制于产能, 产能是当前行业的关键竞争力。公司现有产能 1000 万剂,释放快速, 2020 年产销率高达 113%。 2021 年 8 月, 公司以55.18 元/股的价格发行 2200 万股实现 IPO, 上市募投资金拟计划投入 6 亿元用于筹建 3000 万剂新产能, 将显著提升公司核心竞争力。 上市后公司发布股权激励计划, 激励对象约占公司员工总数的 93 %, 考核目标为营收相对于 2020 年增长率, 2021-2023 年目标值分别为 50%、 80%和 100%。

投资建议和盈利预测

公司是国内四价流感疫苗头部企业,产能建设保障未来快速增长,我们选用相对估值法对公司进行估值, 预计公司 2021-2023 年归母净利润分别为3.10/4.05/7.04 亿元,分别同比增长 100%/30%/74%。 给予公司 2022 年预测归母净利润 28 倍市盈率,对应目标市值 113 亿元,对应目标价为 127.7元。给予“买入”评级。

风险

市场推广及销售不达预期; 新增产能消化不及预期; 市场竞争加剧; 产品结构单一;研发进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用