中心思想

战略转型与业绩飞跃

星湖科技通过成功收购伊品生物,实现了从传统食品添加剂企业向玉米深加工头部企业的战略转型,显著提升了其在全球生物发酵领域的市场地位。此次并购不仅使公司主营业务新增饲料添加剂、味精及生物有机肥等高增长业务,更带来了业绩的爆发式增长。2022年,公司营收和归母净利润分别同比增长329.51%和299.85%,并在2024年前三季度继续保持稳健增长,归母净利润同比增长38.38%。这一转型奠定了公司在氨基酸和鲜味剂市场的龙头地位,并为其未来的持续成长注入了强劲动力。

核心竞争力与市场机遇

公司凭借全球领先的产能规模、靠近玉米主产区的成本优势以及并购后显著增强的资金实力和运营效率,构建了坚实的核心竞争力。在氨基酸行业,受益于豆粕减量替代政策和规模化养殖趋势,苏氨酸和赖氨酸需求将迎来长期增长,而行业集中度高的特点也利好龙头企业。在鲜味剂行业,味精市场呈现寡头垄断格局,预制菜产业的快速发展将持续拉动味精需求;I+G作为“强力味精”也迎来快速发展。星湖科技在这些高景气赛道中占据有利位置,其盈利能力有望持续提升,并为股东带来丰厚回报。

主要内容

伊品收购驱动业绩增长与产业升级

星湖科技的跨越式发展始于1964年成立的农业微生物药厂,1994年上市,并在2022年成功并购宁夏伊品生物科技股份有限公司,实现了业务的重大飞跃。伊品生物作为全球动物营养氨基酸及味精细分领域的重要企业,2021年L-赖氨酸产能位居全球第二(约88万吨),苏氨酸产能位居全球第三(约26.8万吨),味精产能位居全球第四(约42万吨)。其产品涵盖动物营养、食品添加剂、植物营养和新材料等多个领域,且生产基地位于玉米主产区,具备显著的成本优势。

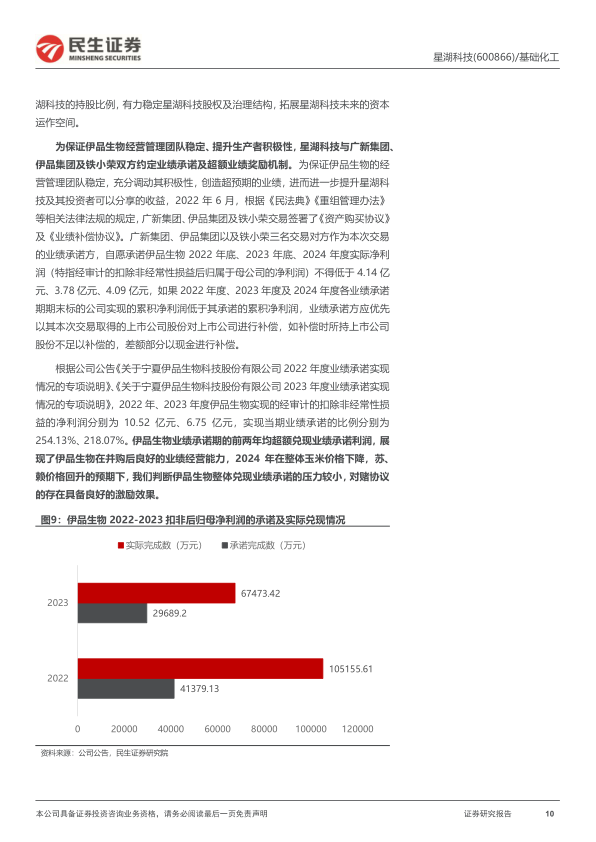

并购过程分为四个阶段:伊品生物在2016-2017年业务快速成长并启动上市,但2018-2020年受行业竞争加剧、原材料价格上涨、非洲猪瘟及黑龙江基地产能未充分释放等不利因素影响,净利润下降,原实控人刑事处罚触发回购条款,面临资金缺口。2021年,广东省国资全资控股的广新集团通过股份收购及现金增资持有伊品生物43.78%股份,为其注入资金并赋能管理。广新集团控股后,伊品生物盈利能力显著提升,2021年营收和净利润分别增长30.84%和402.58%,2022年上半年营收和净利润分别增长13.47%和318.96%。随后,星湖科技通过发行股份及支付现金方式收购伊品生物股权,完成证券化。为激励管理团队,设置了业绩承诺及超额业绩奖励机制,伊品生物在2022年和2023年均超额兑现业绩承诺,扣非后归母净利润分别达到10.52亿元和6.75亿元,实现承诺比例254.13%和218.07%。

此次收购使星湖科技业绩实现大幅增长:营收从2021年的12.35亿元增至2022年的174.86亿元,同比增长329.51%;归母净利润从2021年的1.06亿元增至2022年的6.08亿元,同比增长299.85%。2024年前三季度,公司营收127.90亿元,同比增长0.48%;归母净利润6.77亿元,同比增长38.38%。并购后,公司毛利率和净利率在2024年有所回升,期间费用率显著下降,显示出成本管理能力的提升。主营产品结构也发生变化,食品添加剂和饲料添加剂合计收入及毛利润占比均超过90%。公司实控人为广东省人民政府,广新集团持股34.09%,股权结构集中合理。

氨基酸与鲜味剂市场深度分析及公司优势

氨基酸行业:氨基酸是构成蛋白质的基础,广泛应用于饲料、食品、医药等领域。全球氨基酸市场规模近300亿美元,其中赖氨酸和苏氨酸是主要产品,2021年全球赖氨酸需求量约355万吨(占比41.18%),苏氨酸需求量约92万吨(占比10.67%)。

需求端,豆粕减量替代政策是氨基酸需求增长的重要驱动力。我国饲料粮进口依存度高,特别是大豆,2023年进口依赖度高达82.81%。为保障粮食安全,国家出台多项政策推广饲料粮减量替代,特别是豆粕减量。低蛋白日粮和杂粕替代是关键措施,这两种方式均需增加工业氨基酸的添加量以平衡营养。例如,赖氨酸是猪饲料的第一限制性氨基酸,苏氨酸是猪饲料的第二限制性氨基酸。此外,畜牧养殖业规模化发展趋势(目标2030年规模化率达83%)也将进一步拉动动物营养氨基酸的需求。

供给端,全球赖氨酸和苏氨酸产能不断提升,行业呈现头部集中趋势。赖氨酸行业经历了两轮扩张-收缩周期,2021年末CR3产能集中度为49%。苏氨酸行业集中度更高,竞争格局更为稳定,2021年末CR3产能集中度达到80%。国内赖氨酸和苏氨酸市场也呈现高度集中,梅花生物、阜丰集团、伊品生物(星湖科技)等龙头企业占据主导地位。

价格方面,苏氨酸和赖氨酸的长期价格走势与主要原材料玉米价格高度相关,玉米采购成本占总生产成本超过60%。短期价格则受行业供需影响。2020年以来,玉米价格高位震荡,但2021年下游需求改善使氨基酸企业能传导成本。2022年全球需求萎缩导致价格下滑,2023年行业竞争激烈,价格整体弱势,但下半年出口好转带动价格反弹。2024年上半年价格先跌后涨,下半年因备货需求有所修复。

鲜味剂行业:味精是一种鲜味调料,主要下游为食品加工业(占比约50%)。中国是全球第一大味精生产和消费大国,2023年产量269万吨,需求量268万吨,均保持稳定增长。预制菜是近年来食品工业的主流趋势,市场规模稳步提升,2022年达4196亿元,预计2026年将达10720亿元,这将显著拉动味精需求。味精行业呈现寡头垄断格局,国内已形成阜丰集团、梅花生物及星湖科技三家龙头企业为主的竞争格局,CR3达到67%。味精价格具有较强抗周期性,2020-2022年受原材料成本支撑震荡上行,2023年四季度因新增产能试运行价格缓慢下降。

I+G又被称为“强力味精”,由IMP和GMP按1:1混合组成,是方便面调味包、鸡精等的主要呈味成分。我国I+G产量和需求保持平稳增长,2019年产量2.85万吨,需求量2.18万吨。供应格局较好,以希杰、梅花生物和星湖科技为主,2019年星湖科技占比约23.81%。

星湖科技的竞争优势:公司产能规模全球领先,具备显著的规模经济效应,有助于保持较低单位成本、资源循环利用、丰富产品结构和获取产品定价权。生产基地靠近玉米主产区(宁夏银川、内蒙古赤峰、黑龙江绥化/大庆),玉米采购成本低于全国平均水平。公司采用多样化采购模式(直采、代收代储、远期订单、国储粮拍卖)以平抑玉米价格波动风险。广新集团收购伊品生物后,伊品生物的资金流动性大幅改善,采购策略更加灵活,玉米采购均价从2021年的2777.54元/吨降至2022年上半年的2530.10元/吨,有效降低了生产成本。

公司资金优势不断增强,营运能力显著提升。动物营养氨基酸和味精行业是资金密集型重资产行业,进入壁垒高。广新集团收购前,伊品生物因新基地建设和行业低谷导致资金紧张,财务成本高企。收购后,伊品生物财务状况显著改善,资产负债率降低,现金流充裕,毛利率提升。星湖科技整体经营规模显著提升,2022年经营活动现金流量净额同比增长761.66%。流动比率和速动比率在2022年收购后有所下降,但资产负债率仍处于合理范围,偿债能力回升。存货周转天数和应收账款周转天数明显下降,营运能力显著提升。期间费用率整体下降,研发投入大幅提升,2022年研发费用达1.83亿元,显示公司对技术创新的重视。

公司重视股东回报,2023年分红和股息率大幅提升。伊品生物在资金紧张时期鲜有分红,但2021年现金分红1.83亿元。星湖科技上市以来分红较少,但2023年伴随伊品生物并表后利润大幅提升,公司派发现金红利6.31亿元(含税),现金分红比例高达93.13%,以当前价测算股息率为5.63%。

盈利预测与投资建议:基于对各业务板块的销量、价格和毛利率假设,预计公司2024-2026年归母净利润分别为9.60亿元、11.78亿元、13.71亿元,EPS分别为0.58元、0.71元、0.83元。当前股价(2024/12/5)对应PE分别为12X、10X、8X,低于可比公司(梅花生物、华恒生物、新和成)的平均值(17X、13X、11X),具备投资价值。鉴于公司作为全球玉米深加工龙头企业,受益于苏、赖氨酸景气高增和行业集中度提升,以及与伊品生物的进一步融合协同,未来业绩有望进一步提升,首次覆盖给予“推荐”评级。

风险提示:主要产品价格波动及市场竞争加剧、原材料(玉米、煤炭)价格大幅波动、环保管理不当导致停产限产等风险。

总结

星湖科技通过成功收购伊品生物,实现了业务的跨越式发展,成为玉米深加工领域的头部企业。此次并购显著提升了公司的营收和净利润,并优化了其产品结构,使其在饲料添加剂和食品添加剂市场占据领先地位。在氨基酸行业,受益于国家豆粕减量替代政策和畜牧养殖规模化趋势,苏氨酸和赖氨酸需求前景广阔,而行业高集中度有利于龙头企业。在鲜味剂市场,味精和I+G的需求受预制菜产业发展推动,市场格局稳定。星湖科技凭借其全球领先的产能规模、显著的成本控制能力、增强的资金优势和高效的运营管理,有望在这些高景气赛道中持续提升盈利能力。公司对股东回报的重视也体现在2023年大幅提升的分红比例和股息率。尽管面临产品价格波动、原材料成本和环保等风险,但公司未来成长空间广阔,具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用