博济医药(300404)

事件

博济医药股份发布2023年半年报业绩公告:公司发布2023年半年度报告,实现营业收入2.324亿元,同比增长32.73%;归母净利润为0.176亿元,同比增长18.16%,基本每股收益0.0478元/股。

投资要点

中药创新红利显现,中药订单倍增

2023年以来国家药监局出台多项支持中药创新政策,加速中药创新药进入临床,2023年上半年公司新增中药类研发服务合同金额约1.94亿元,同比增长约400%。公司在中药临床研究持续聚集专家资源,为承接新提单提供支持,报告期内,公司与新黄埔中医药联合创新研究院共同主办了首届粤港澳大湾区中药创新发展高峰论坛,品牌影响力进一步提高。

逐步扩大人员配置,承接大订单增加

在引入高端技术人才的基础上,公司承接订单能力增强,2023年上半年公司新增业务合同金额约5.59亿元,同比增长约49%,其中,新增临床研究服务合同额4.47亿元,同比增长68.26%。因为新增人员增加带来成本和费用增加,2季度公司利润环比有所下降,但公司订单承接和转化能力也在提升,上半年公司临床研究服务业务实现收入1.738亿元,同比增长51.37%。我们预计下半年随着订单转化加速,收入规模扩大,Q3和Q4的毛利率和净利率有望逐步回升。

推出股权激励方案,考核未来收入增长

公司于2023年3月推出股权激励计划,激励对象包括核心管理人员约47名,激励考核目标为2023-2025年营业收入,考核要求以2022年营业收入为基数,2023-2025年营业收入增长率分别不低于30%、70%、125%。之前公司已在2020年和2022年推出股权激励,3年股权计划叠加可保障公司能持续激励新招募核心人才。

盈利预测

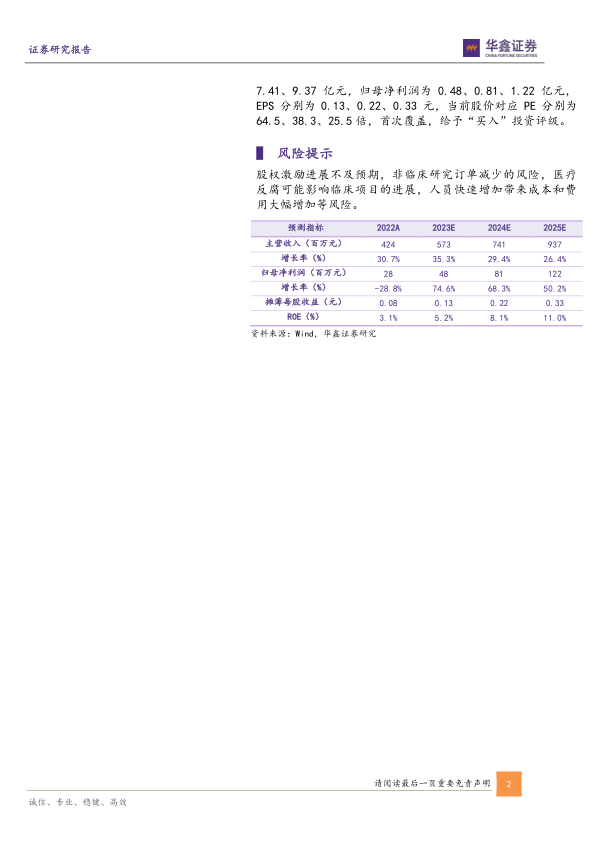

公司新签订单持续增加,截止报告期末,在执行的合同尚未确认收入的金额约18.66亿元,未来有望逐步转换为公司收入增长,我们预测公司2023E-2025E年收入分别为5.73、7.41、9.37亿元,归母净利润为0.48、0.81、1.22亿元,EPS分别为0.13、0.22、0.33元,当前股价对应PE分别为64.5、38.3、25.5倍,首次覆盖,给予“买入”投资评级。

风险提示

股权激励进展不及预期,非临床研究订单减少的风险,医疗反腐可能影响临床项目的进展,人员快速增加带来成本和费用大幅增加等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用