开立医疗(300633)

投资

要点:

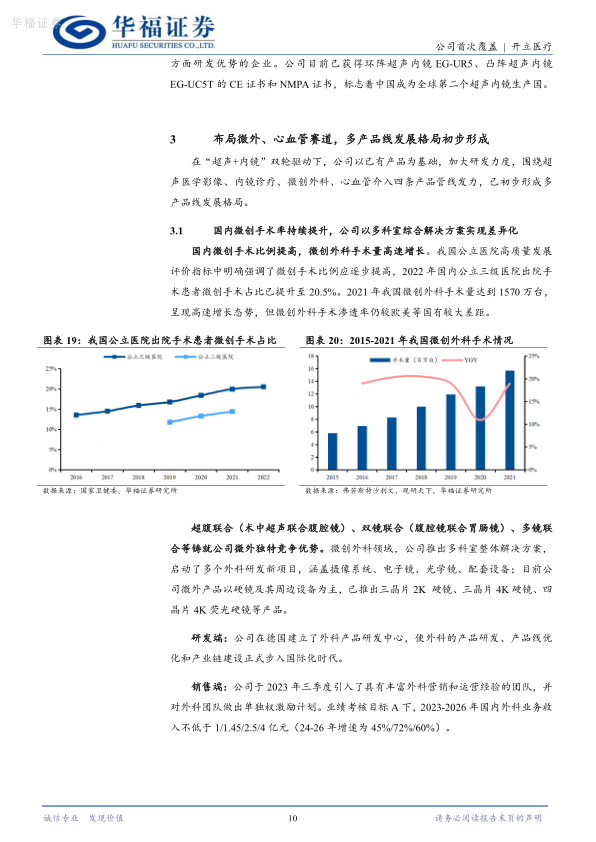

超声+内镜两大产线齐发力,多产品线发展格局初步形成。

开立医疗二十余载聚焦核心技术自主研发,超声+内镜领跑技术革新,彩超由中低端升级发力高端,内镜产品线深度与广度齐发展,在全球范围内的超声、消化内镜领域已具备较强的品牌影响力及核心竞争力,逐渐在微创外科领域、心血管介入领域崭露头角。公司20-23年营收CAGR约22%,23年超声业务营收12.2亿元(同比+13.3%),内镜业务营收8.5亿元(同比+39%)。

超声高端化持续提升品牌力,内镜持续高增已发展为核心成长业务。

1)彩超跻身超高端领域,利润贡献稳步提升:公司实现从高性价比产品至高端彩超全覆盖,并以技术跃迁跻身超高端彩超领域,23年超声毛利率已提升至65.9%,处于行业较高水平。前期以高性价比产品主导;18年底、19年先后推出具有国际竞争力的S60/P60,P60系国产首款妇产专用高端超声;23年推出超高端彩超S80/P80,成为进军全身介入与妇产应用超高端超声为数不多的国产厂家。2)内镜业务20-23年营收CAGR达40%,国产软镜龙头地位稳固:16年推出国内首款高清消化镜系统HD-500;18年HD-550上市后,19年销售即实现大幅增长,奠定国产软镜龙头地位;23年推出升级款高端HD-580,并推出国内首款支气管内窥镜用超声探头,以高端镜体突破及镜种扩充提升产线完整性与市场竞争力,稳固国产软镜龙头地位。

微创外科生态化布局,引入高端人才打造微外高速发展期。

以技术积淀为支撑,公司在微创外科领域推出多科室整体解决方案,超腹、双镜、多镜联合等铸成公司微外独特竞争优势。19年三芯片2K硬镜发布标志着公司正式进入硬镜市场;23年推出4K超高清多模态摄像系统和2K软硬镜一体摄像系统,外科平台扩展至兼容软镜型号。公司于23年三季度引入外科领域高端人才,并于23年8月发布针对外科团队的新一轮股权激励方案,业绩考核目标A下,23-26年国内外科业务收入不低于1/1.45/2.5/4亿元(24-26年增速为45%/72%/60%)。

盈利预测与投资建议

我们预计公司2023-2026年收入CAGR为25.1%,归母净利润CAGR为28.2%,当前股价对应PE31/24/19倍。考虑到内镜诊疗需求空间大,软镜市场正步入高景气赛道,同时公司具备独特微外竞争优势,有望率先发展为第三成长曲线,首次覆盖,给予“买入”评级。

风险提示

市场竞争加剧风险;新品推广不及预期风险;海外业务拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用