中心思想

浩欧博:深耕过敏与自免检测,市场潜力巨大

浩欧博(688656.SH)作为一家专注于过敏和自身免疫(自免)体外诊断试剂研发、生产和销售的高科技企业,凭借其在细分领域的深耕和技术创新,已成为国内过敏、自免检测赛道的优质龙头。公司掌握了国际先进的纳米磁微粒全自动化化学发光免疫诊断技术(4G),产品线丰富,涵盖过敏原特异性IgE、食物特异性IgG以及多种自身免疫性疾病抗体检测。

市场扩容与战略合作驱动高速增长

中国过敏诊断市场规模在2018年仅为4.64亿元,但随着过敏性疾病患者基数庞大(超过3亿人)及诊疗渗透率的提升,市场空间有望达到30-36亿元,具备8倍以上的成长潜力。同时,国内自免检测市场在2018年规模为11.57亿元,预计未来CAGR达14%,且在8000万患者基数和检测渗透率提升的驱动下,市场空间可达30亿元以上。浩欧博凭借其技术优势,尤其是在化学发光自免检测领域的领先地位,有望实现进口替代并积极开拓国际市场。此外,公司与金域医学和迈瑞医疗的战略合作,预计将为其产品带来显著的放量增长,进一步巩固其市场地位和提升业绩。

主要内容

公司概况与财务表现:细分领域龙头稳健成长

浩欧博:专注体外诊断试剂,技术领先

浩欧博成立于2009年,是一家集创新研发、规模生产、质量控制和市场营销为一体的现代化高科技企业,专业从事体外诊断试剂的研发、生产和销售。公司产品主要分为过敏检测和自身免疫检测两大系列。在技术方面,公司已掌握了国际先进的纳米磁微粒全自动化化学发光免疫诊断技术(4G),可实现自动化、定量化、精确化、个性化多维度检测,这使其在行业内具备显著的竞争优势。截至2020年底,公司已获得130余项产品注册证书、40余项专利以及50余项欧盟CE认证,显示出其强大的研发实力和产品合规性。

在产品构成上,过敏产品包括酶联免疫法和酶联免疫捕获法试剂盒,涵盖总IgE、常见食物、吸入性过敏原等56项IgE过敏原和80项食物特异性IgG过敏原检测,化学发光平台上的过敏产品正在研发中。自免产品则涵盖抗核抗体筛查、抗核抗体谱、抗PR3、MPO和GBM抗体等,主要通过酶联免疫法和磁微粒化学发光法实现,其中磁微粒化学发光法产品(纳博克)是未来重要的增长点,可实现45种不同检测项目的全自动定量检测。

公司的股权结构清晰,由WEIJUAN LI、JOHN LI和陈涛三人通过直接或间接方式合计控制67.92%的表决权,为公司的实际控制人。管理层核心成员资历丰富,拥有医疗器械领域第一梯队的管理团队和深厚的专业知识储备,为公司的创新研发和持续发展提供了坚实的人才基础。

营收稳步增长,疫情影响下仍具韧性

浩欧博通过稳定的产品质量和完善的售后服务,在业内建立了良好口碑,积累了大量优质客户,实现了营业收入的持续增长。2016年至2019年,公司营业收入年均复合增长率为32.9%,2019年总营收达到2.59亿元,同比增长28.63%。同期,公司归母净利润从2016年的434万元大幅提升至2019年的6384万元,年均复合增长率高达144.89%,2019年同比增长59%。

然而,受2020年新型冠状病毒肺炎疫情影响,患者对过敏等非急症疾病的检测意愿下降(自免需求相对刚性),导致公司2020年前三季度净利润为0.39亿元,较2019年同期下滑约30%。尽管如此,公司长期坚持专注于过敏、自免检测领域的试剂产品自主研发和技术创新,研发投入比例保持在9.8%至20.9%之间,为其技术创新及产品升级提供了源源不断的动力。过敏和自免试剂收入长期占据公司总营收的90%以上,其中2019年过敏试剂收入1.7亿元(占比66%,同比增速17%),自身免疫试剂收入0.64亿元(占比25%,同比增速44%),显示出其核心业务的稳健增长。

市场机遇与竞争优势:过敏与自免检测的广阔蓝海

过敏检测:改善性需求驱动的巨大市场潜力

全球过敏诊断市场规模庞大且持续增长。根据MARKET AND MARKET报告,2017年全球过敏诊断市场规模为34.9亿美元,预计到2022年将达到约57.4亿美元,年均复合增长率为10.5%。在中国市场,2018年过敏诊断市场规模仅约4.64亿元,而浩欧博在2018年过敏试剂收入约1.44亿元,市场占有率约为30%。

中国过敏人群基数庞大,但诊疗渗透率较低,预示着巨大的市场潜力。世界过敏组织(WAO)指出,全球22%~25%的人口遭受过敏性疾病困扰,我国过敏性疾病发病率超过20%,患者人数超过3亿,其中过敏性鼻炎患者2.46亿,过敏性哮喘患者2000万。然而,我国成人哮喘治疗率仅为5.6%,主要原因在于过敏性疾病常被视为生活质量改善型疾病,早期不危及生命,且国内过敏专科医生和诊疗手段相对匮乏。

根据测算,若儿童食物过敏、湿疹和变异性鼻炎诊疗渗透率约10%(哮喘20%),成人过敏性疾病诊疗率5%,以人均检测费用100元(出厂价)计算,过敏检测市场空间约为20亿元,相较2018年市场规模有约4倍增长空间。若成人诊疗渗透率提升至10%,市场空间可达36亿元,约有8倍增长空间。此外,若婴幼儿(0-2岁)过敏检测诊疗率从30%提升至60%,成人从5%提升至10%,市场空间可达36.4亿元。

过敏诊断被视为新兴赛道,其发展空间主要得益于:1)社会经济发展和人民健康意识提升,对生活改善型疾病的重视度增加;2)儿童过敏性疾病诊疗意识的普及,带动检测率上升;3)分级诊疗政策推动过敏诊断服务向基层医疗机构渗透。

在竞争格局方面,外资企业(如欧蒙、敏筛、Phadia等)合计占据我国过敏诊断试剂市场约51%的份额,而浩欧博以约30%的市场份额成为国产绝对龙头。公司已拥有1700余家终端医院客户,其中三级以上医院超过700家(占比约40%),产品广泛应用于北京协和医院、复旦大学附属中山医院等国内一流医院。浩欧博的优势在于其丰富过敏原种类(覆盖50余种IgE过敏原及80种食物特异性IgG过敏原),在多项IgE定量检测试剂方面具备国产先发优势。同时,公司在酶联免疫法、酶联免疫捕获法和化学发光法(研发中)三个技术平台并进,能够满足多样化的临床需求,尤其酶联免疫捕获法能有效减少IgG抗体对IgE检测的干扰,提升准确度。

自免检测:技术优势助力进口替代与国际市场开拓

自身免疫性疾病是严重影响健康的疑难病种,自身抗体检测对其诊断、疾病进程判断、治疗和预后评估具有重要临床价值。全球自免诊断市场规模稳步增长,根据MARKETS AND MARKETS报告,2017年全球自身抗体检测市场规模为30.9亿美元,预计到2022年将达到47.33亿美元,年均复合增长率约8.9%,其中诊断试剂占据主导地位。

国内自免检测市场同样潜力巨大。根据标点信息测算,2018年我国自免检测行业市场规模(出厂价计)约11.57亿元,浩欧博市占率约4%。预计2019-2023年CAGR将达到14%。我国主要自身免疫疾病发病人数约8000万人,由于患者通常需要多次检测且病情无法治愈需定期随诊,检测量巨大。假设自免检测渗透率为10%,以出厂价5元/指标计算,对应市场空间可达30亿元(出厂端),具备多倍成长空间。

自免疾病诊疗率的提升主要驱动因素包括:1)医疗水平提高,大量自免药物纳入医保并降价,促使更多患者得到诊断和治疗;2)生存环境和生活习惯改变导致自身免疫性疾病发病率上升;3)分级诊疗政策推动自免检测市场向二级及以下医院、基层医疗机构下沉。

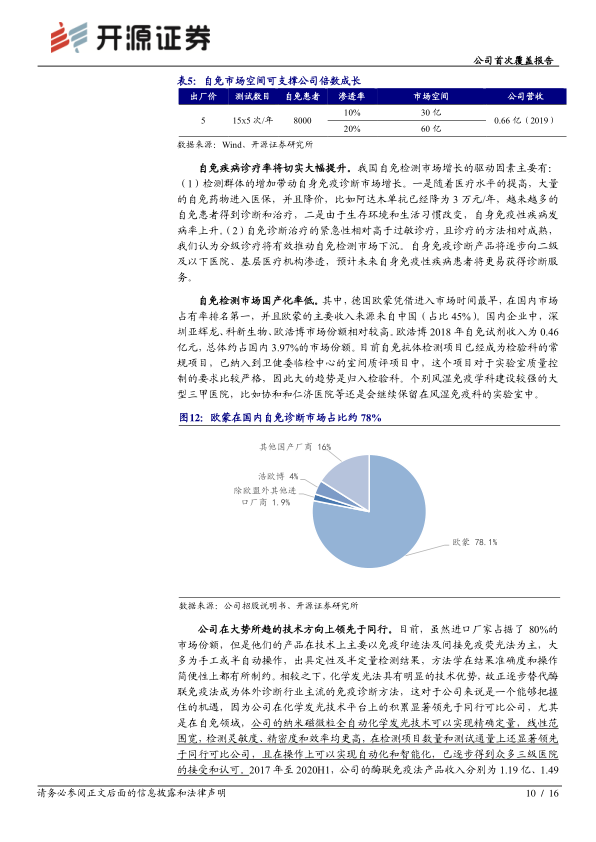

在市场竞争方面,德国欧蒙凭借最早进入中国市场,占据了约78.1%的国内市场份额,处于绝对领先地位。国内企业中,深圳亚辉龙、科新生物和浩欧博市场份额相对较高。浩欧博2018年自免试剂收入为0.46亿元,约占国内市场份额的3.97%。

浩欧博在自免检测领域的技术优势显著,尤其是在化学发光技术方向上领先于同行。目前进口厂家产品多以免疫印迹法及间接免疫荧光法为主,操作多为手工或半自动,结果为定性或半定量,在准确度和操作简便性上存在局限。相比之下,浩欧博的纳米磁微粒全自动化学发光技术可实现精确定量,具有宽线性范围、高灵敏度、高精密度和高效率,且在检测项目数量和测试通量上领先于同行可比公司,操作自动化、智能化,已逐步获得众多三级医院的认可。公司酶联免疫法产品目前仍是主要收入来源,但化学发光平台产品收入超越酶联免疫平台指日可待。

此外,浩欧博正积极开拓国际市场。公司的自免检测产品已通过欧洲CE认证,并与德国、西班牙、意大利等国家的专业经销商签订经销合同,产品已陆续销往部分国家,未来将加快国际市场开拓力度,抢占市场先机。

战略合作与盈利预测:强强联手,业绩放量可期

金域医学与迈瑞医疗:两大巨头赋能浩欧博业绩增长

浩欧博在销售端与金域医学保持紧密合作,金域医学自2016年起一直是公司的第一大直销客户。金域医学在2017年6月将浩欧博认定为战略供应商,并于2017年8月正式开始销售浩欧博产品。2017年至2019年,浩欧博在金域医学体系内的销售额分别为211.59万元、1900.86万元和2831.40万元,增速超过50%,预计2021年将进入放量期。

2019年7月,公司与迈瑞医疗签署合作协议,该协议分为两个阶段。第一阶段是浩欧博直接从迈瑞医疗采购合作产品(迈瑞医疗CL-2000i全自动化学发光免疫分析仪及其配套组件),并匹配浩欧博和迈瑞医疗的试剂进行推广和销售。第二阶段是迈瑞医疗在评估浩欧博自免试剂性能并完成集成工作后,根据实际需求向浩欧博采购自免试剂,并由迈瑞医疗的营销团队和渠道进行销售。截至2020年底,迈瑞医疗化学发光仪在国内的存量装机量超过7000台,未来年新增装机1000台。目前第一阶段已基本完成,第二阶段处于前期调研过程中,即将进入。分析认为,一旦进入第二阶段,浩欧博将在迈瑞医疗的品牌影响力和强大销售网络赋能下,快速释放超预期的业绩。这种品牌与品质的双向赋能,将同时增加合作双方的竞争力和护城河,共同抵御竞争对手的蚕食。

盈利预测与投资建议:估值偏低,增长确定性高

浩欧博所处的过敏和自免检测两个细分领域均是新兴赛道,从技术、产品、临床、患者等多角度分析均处于向上发展趋势。公司在产品、渠道上具备明确的特殊优势,竞争能力超过同行可比公司。鉴于该领域政策风险小且具有一定稀缺性,公司有望充分享受行业快速发展带来的红利以及市场份额提升带来的超额收益,估值消化的确定性较高。

具体来看,过敏检测业务在2020年受疫情影响出现业绩下滑,但随着国内疫情控制良好和医院门诊恢复,预计2021年将快速恢复高水平增长。自免化学发光产品作为公司重点推广的新产品,是未来在自免领域提高市场竞争力的重要基础。尽管目前销售金额较小,收入占比和毛利率相对较低,但预计2021-2022年增速将至少提速到50%以上,且随着规模提升,毛利率水平也将显著改善,从而大幅提升盈利能力。

根据公司在过敏、自免检测领域的技术优势和市场先发优势,以及细分检测行业发展的确定性,开源证券研究所预计浩欧博2020/2021/2022年将分别实现营业收入2.15/3.43/4.85亿元,年均复合增长率为15.13%;实现归母净利润0.56/1.07/1.73亿元,EPS分别为0.89/1.70/2.74元/股。截至2021年2月5日收盘,当前股价对应PE分别为86.5/42.6/27.9倍。与体外诊断可比公司相比,浩欧博2022年的PE估值显著较低,而增速显著较快,因此认为估值尚处于偏低位置,向上空间大。首次覆盖,给予“买入”评级。

风险提示

报告提示了多项风险,包括:新型冠状病毒肺炎疫情可能导致业绩大幅下滑的风险;核心原材料采购主要依赖进口的风险;细分行业市场竞争加剧的风险;产品定价下调的风险;以及合作推进不明朗等风险。

总结

浩欧博作为过敏和自身免疫检测领域的国内龙头企业,凭借其先进的纳米磁微粒全自动化化学发光技术和丰富的产品线,在两大高增长细分市场中占据有利地位。尽管2020年受疫情影响业绩有所波动,但随着国内疫情的有效控制和医院诊疗活动的恢复,以及公司与金域医学、迈瑞医疗等行业巨头的战略合作逐步深化,其业绩有望在2021年及未来实现快速放量增长。

中国过敏和自免检测市场拥有庞大的患者基数和较低的诊疗渗透率,预示着巨大的市场扩容空间(过敏市场8倍以上,自免市场30亿元以上)。浩欧博凭借其在过敏原种类、技术平台(尤其化学发光)和市场份额上的优势,有望持续扩大市场占有率,并积极推动进口替代和国际市场开拓。

开源证券研究所预计公司未来几年将实现强劲的营收和净利润增长,且当前估值相对于可比公司处于偏低水平。综合考虑其市场地位、技术优势、增长潜力及战略合作,首次覆盖给予“买入”评级,但投资者仍需关注疫情、原材料依赖、市场竞争和合作进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用