浩欧博(688656)

报告要点:

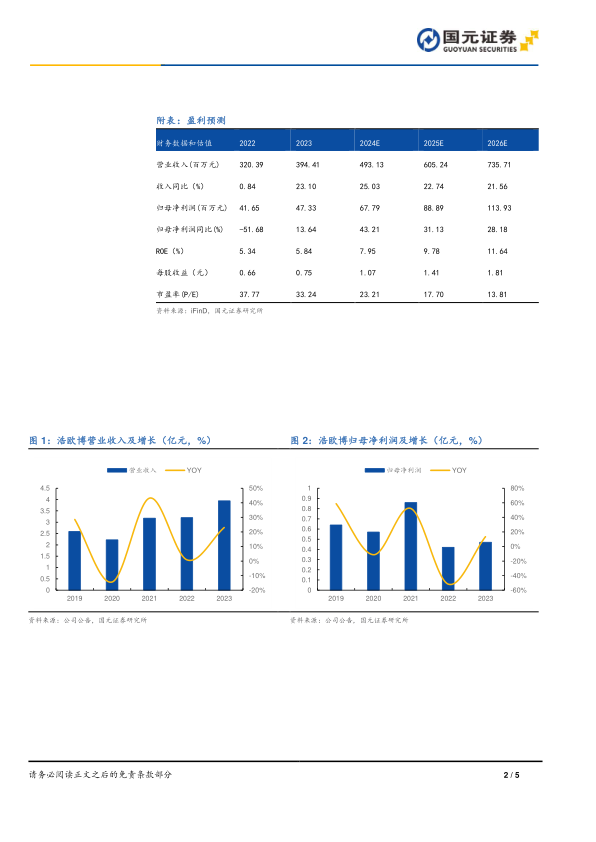

公司发布2023年度报告,2023年实现营业收入3.94亿元,同比增长23.10%;归母净利润0.47亿元,同比增长13.64%;扣非归母净利润0.43亿元,同比增长17.46%,EPS为0.75元。

公司主营业务稳定增长,扩张过敏诊疗业务致成本上升

公司2023年营业收入3.94亿元(+23.10%),归母净利润0.47亿元(+13.64%),利润增速慢于收入增速主要与公司2023年在敏医事业部和欧脱克系列脱敏药物方面的战略投入有关。公司毛利率62.12%(-1.01pct),净利率12.00%(-1.00pct),销售费用率为23.86%(-0.69pct),管理费用率为11.48%(-0.84pct),研发费用率为11.92%(-0.17pct),财务费用率为0.30%(-0.05pct)。

过敏、自免定量检测产品收入显著增长,加速进口替代

公司2023年过敏检测业务实现营收2.11亿元,同比增长19.46%,占总营收53.51%;自免检测业务营收1.49亿元,同比增长27.69%,占比37.85%,过敏和自免检测产品线销售量、收入与上年度同比均有显著增长。公司当前过敏产品已覆盖69种IgE过敏原及80种食物特异性IgG过敏原,可检测的IgE过敏原数量国内领先。当前国内过敏和自免检测仍然有大量的定性检测、半自动操作的进口产品,我们认为公司近年来以全自动定量检测产品替代进口的定性检测产品将取得持续性进展,助力公司巩固过敏诊断领先地位,保持自免检测业务稳定增长。

不断完善过敏检测与脱敏治疗一体化建设

当前全球过敏患者数量庞大,公司2023年为扩大市场覆盖面,提高过敏诊疗渗透率,通过敏医事业部探索以互联网医院、第三方检测等方式,寻求直接to B或to C的服务模式。在脱敏治疗方面,公司代理的产品欧脱克喷雾剂已在海南乐城特区上市销售,在大陆临床试验同步推进中。我们认为当前国内过敏诊断和治疗市场空间广阔,过敏诊疗业务也将高效协同公司过敏检测试剂的销售,对于公司的中长期发展具有战略意义。

投资建议与盈利预测

公司过敏、自免检测业务保持稳健增长,预计2024-2026年,公司实现营业收入分别为4.93、6.05和7.36亿元,实现归母净利润分别为0.68、0.89和1.14亿元,对应EPS分别为1.07、1.41和1.81元/股,对应PE分别为23、18和14倍,维持“买入”评级。

风险提示

市场竞争加剧,行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用