中心思想

圣湘生物:分子诊断领军者,疫情驱动业绩爆发

本报告核心观点指出,圣湘生物作为国内分子诊断领域的龙头企业,凭借其卓越的技术实力和快速响应能力,在2020年新冠疫情期间表现出强劲的业绩增长,成为名副其实的“抗疫第一股”。同时,公司通过债务重组解决了历史遗留问题,轻装上阵,并受益于分子诊断这一朝阳行业的广阔前景。

业绩展望与投资建议

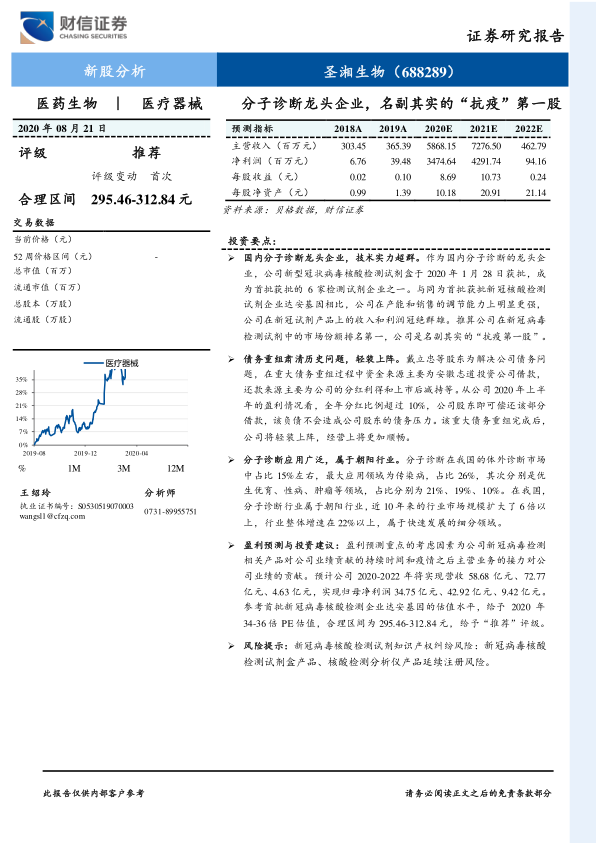

报告预测,尽管新冠检测试剂的贡献具有阶段性,但公司在病毒性肝炎等常规核酸检测试剂领域也占据领先地位,未来主营业务有望持续发力。基于对新冠检测产品持续贡献及主营业务接力的考量,报告对公司未来营收和净利润持乐观态度,并给予“推荐”评级。

主要内容

1. 国内分子诊断龙头企业,技术实力超群

1.1 名副其实的“抗疫第一股”,2020年新冠病毒检测试剂大卖

- 新冠检测试剂市场领先地位: 圣湘生物的新型冠状病毒核酸检测试剂盒于2020年1月28日获批,是首批获批的6家企业之一。与同期获批的达安基因相比,公司在产能和销售调节能力上更强,新冠试剂产品收入和利润表现突出。根据2020年3月《全国新型冠状病毒核酸检测室间质量评价结果报告》,圣湘生物在参与EQA的844家医疗机构中,有258家使用其试剂,占比30.57%,市场份额排名第一。

- 业绩爆发式增长: 2020年上半年,公司实现营收21亿元,同比增长1159.39%;归母净利润达12.32亿元,同比增长14687.20%。一季度,新冠检测试剂盒国内外供货近800万人份。二季度,随着国内疫情受控,公司战略重心转向国际市场,截至2020年6月30日已完成境外发货1380.24万人份,境外市场销售占比逐步提高,4月、5月和6月分别达到56.28%、51.30%和67.28%。

1.2 病毒性肝炎检测试剂龙头企业,产品性能优于同类公司

- 主营业务稳固: 尽管新冠检测试剂为突发性需求,但公司在常态化业务中表现强劲。从营收结构看,核酸检测试剂是公司核心业务,2019年营收占比达63.61%。在非新冠产品中,公司在病毒性乙肝和丙肝检测试剂市场中分别以32.06%和29.43%的市场占有率位居第一和第二,是病毒性肝炎检测试剂的龙头企业。

- 技术优势显著: 圣湘生物的乙肝检测试剂盒在灵敏度(5 IU/mL)、线性范围(20-2.0×10^9 IU/mL)和覆盖基因型(A-H)等关键性能指标上,不仅优于国内主要竞争对手达安基因和科华生物,甚至与国际知名品牌雅培和罗氏相比也具有较大优势,充分体现了其强大的技术实力。

2. 债务重组肃清历史问题,轻装上阵

- 历史债务解决: 2011-2012年间,公司原股东李迟康关联公司曾向长安信托、交通银行、农业银行借款数亿,导致公司被追偿1.17亿元债务,偿还400万元后仍余1.13亿元。2017年5月,在创始人戴立忠等股东推动下,由第二大股东安徽志道作为主要出资人,并由时任股东共同承担,成功解决了该债务问题。

- 财务负担解除: 债务重组的资金主要来源于安徽志道投资公司的借款,还款来源为公司的分红利得和上市后减持等。根据公司2020年上半年的盈利情况,预计全年分红比例超过10%即可偿还该部分借款,不会对公司股东造成债务压力。此次重大债务重组完成后,公司得以轻装上阵,经营将更加顺畅。

3. 分子诊断应用广泛,属于朝阳行业

- 市场占比与应用场景: 分子诊断在我国体外诊断市场中占比约15%。其最大应用领域是传染病,占比26%;其次是优生优育(21%)、性病(19%)和肿瘤(10%)等领域,显示出广泛的应用前景。

- 行业高速增长: 我国分子诊断行业属于朝阳行业,近10年来市场规模扩大了6倍以上,行业整体增速保持在22%以上,是一个快速发展的细分领域。

4. 盈利预测与投资建议

- 业绩预测: 报告对公司盈利预测的关键考量因素包括新冠病毒检测相关产品对业绩贡献的持续时间,以及疫情后主营业务的接力表现。假设全球疫情控制后,检测需求仍将持续至少半年以上,且海外疫情影响延长至2021年底,公司常态化品种维持现有水平并有所突破。据此,预计公司2020-2022年营收分别为58.68亿元、72.77亿元、4.63亿元;归母净利润分别为34.75亿元、42.92亿元、9.42亿元。

- 估值与评级: 参考首批新冠病毒核酸检测企业达安基因的估值水平,报告给予圣湘生物2020年34-36倍PE估值,合理区间为295.46-312.84元,并首次给予“推荐”评级。

5. 风险提示

- 知识产权纠纷风险: 公司新冠病毒核酸检测试剂是与军事科学研究院微生物流行病研究所合作完成,双方未就产品经营收益分成进行约定,未来可能存在知识产权纠纷。

- 产品延续注册风险: 公司新冠病毒核酸检测相关产品及核酸检测分析仪产品的有效期限均为1年,到期后存在不能延续注册的风险。

总结

圣湘生物作为国内分子诊断领域的佼佼者,在2020年新冠疫情中凭借其领先的技术和快速响应能力,实现了营收和净利润的爆发式增长,成为“抗疫第一股”。公司不仅在新冠检测试剂市场占据主导地位,其在病毒性肝炎等常规核酸检测试剂领域也拥有强大的市场份额和技术优势。通过成功的债务重组,公司已清除历史包袱,为未来的发展奠定了坚实基础。分子诊断行业作为朝阳产业,为圣湘生物提供了广阔的增长空间。尽管存在知识产权和产品注册延续等风险,但基于公司在核心业务领域的领导地位和行业发展趋势,报告对其未来业绩持乐观态度,并给予“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用