圣湘生物(688289)

投资要点:

事件:公司发布2024年中报,上半年实现营收7.17亿元(yoy+67.63%,下同),实现归母净利润1.57亿元(yoy+70.93%),实现扣非归母净利润1.21亿元(yoy+288.48%)。2024年Q2实现营业收入3.26亿元(yoy+40.21%),实现归母净利润0.76亿元(yoy+139.02%),实现扣非归母净利润0.47亿元(yoy+71.62%),业绩符合预期。

分子检测多领域发展,制定标准领跑行业。公司深化分子领域布局,强化平台化、国际化战略打造,在呼吸道、妇幼、血源等多个领域的技术、产品及市场布局取得长足发展,逐步走入放量增长阶段,其中呼吸道产品表现亮眼,2023年产品收入超过4亿元,同比增长达680%,并在2024上半年保持良好增长。国家疾病预防控制局披露,2023年国内流感发病数达1252.8万人,同比增长407.7%,为十年最高,圣湘呼吸道解决方案为流感等呼吸道疾病防控提供精准诊疗。公司作为分子诊断行业的领军企业,累计主导或参与近60项国内外行业标准制定,包括WHO肝炎试剂参考品世界标准制定、《呼吸道病毒多重核酸检测试剂盒》行业标准、《成人呼吸道感染病原诊断核酸检测技术临床应用专家共识(2023)》等的制定。

毛利率大幅提升,加大研发深耕诊断领域。2024年上半年公司主营业务毛利率为77.27%(yoy+10.53pct),归母净利率21.86%(yoy+0.43pct),期间费用率58.46%(yoy-8.9pct),其中销售费用2.24亿元(yoy+44.81%),主要来自市场投入相关费用增加;研发投入1.45亿元(yoy+41.77%),公司持续深耕分子及体外诊断领域,2024年部分产品取得突破,包括人MTHFR基因多态性核酸检测试剂盒、乙型肝炎病毒核糖核酸(HBV RNA)检测试剂等产品取得国内注册证。

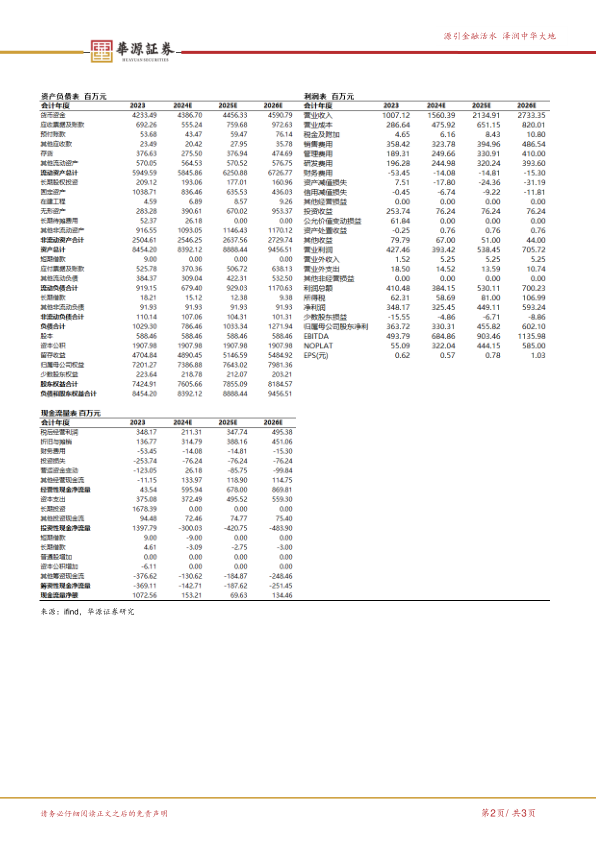

盈利预测与估值。我们预计2024-2026年公司总营收分别为15.60/21.35/27.33亿元,增速分别为54.94%/36.82%/28.03%;2024-2026年归母净利润分别为3.30/4.56/6.02亿元,增速分别为-9.19%/38.00%/32.09%。当前股价对应的PE分别为31x、22x、17x。基于公司分子产品布局完成,呼吸道产品渗透率不断提升,维持“买入”评级。

风险提示。国内政策风险、新品推广不及预期风险、海外推广风险。

微信扫一扫-立即使用

微信扫一扫-立即使用