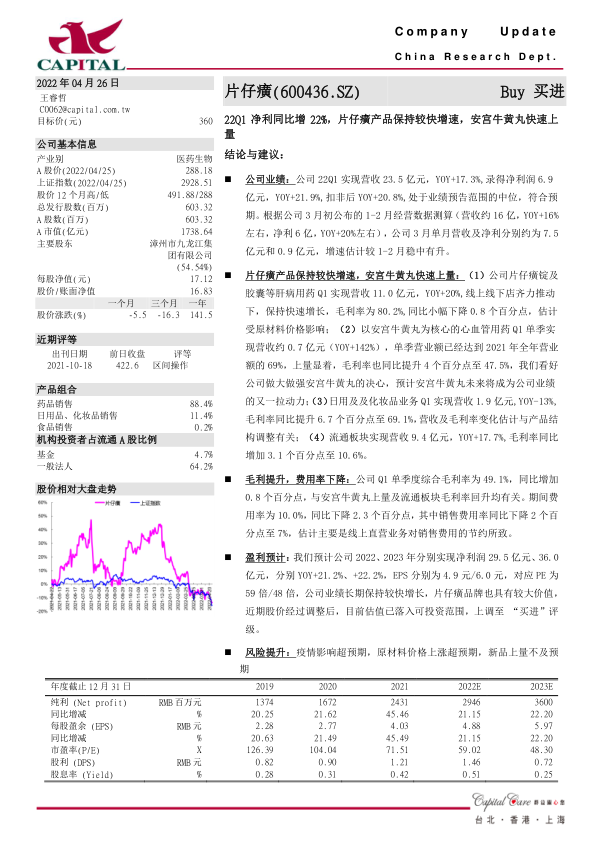

片仔癀(600436)

公司业绩: 公司 22Q1 实现营收 23.5 亿元, YOY+17.3%,录得净利润 6.9亿元, YOY+21.9%,扣非后 YOY+20.8%,处于业绩预告范围的中位,符合预期。 根据公司 3 月初公布的 1-2 月经营数据测算( 营收约 16 亿, YOY+16%左右,净利 6 亿, YOY+20%左右),公司 3 月单月营收及净利分别约为 7.5亿元和 0.9 亿元,增速估计较 1-2 月稳中有升。

片仔癀产品保持较快增速,安宫牛黄丸快速上量: ( 1) 公司片仔癀锭及胶囊等肝病用药 Q1 实现营收 11.0 亿元, YOY+20%,线上线下店齐力推动下, 保持快速增长,毛利率为 80.2%,同比小幅下降 0.8 个百分点,估计受原材料价格影响; ( 2) 以安宫牛黄丸为核心的心血管用药 Q1 单季实现营收约 0.7 亿元( YOY+142%) ,单季营业额已经达到 2021 年全年营业额的 69%, 上量显着, 毛利率也同比提升 4 个百分点至 47.5%, 我们看好公司做大做强安宫牛黄丸的决心,预计安宫牛黄丸未来将成为公司业绩的又一拉动力;( 3)日用及及化妆品业务 Q1 实现营收 1.9 亿元,YOY-13%,毛利率同比提升 6.7 个百分点至 69.1%, 营收及毛利率变化估计与产品结构调整有关; ( 4) 流通板块实现营收 9.4 亿元, YOY+17.7%,毛利率同比增加 3.1 个百分点至 10.6%。

毛利提升,费用率下降: 公司 Q1 单季度综合毛利率为 49.1%, 同比增加0.8 个百分点, 与安宫牛黄丸上量及流通板块毛利率回升均有关。 期间费用率为 10.0%, 同比下降 2.3 个百分点, 其中销售费用率同比下降 2 个百分点至 7%,估计主要是线上直营业务对销售费用的节约所致。

盈利预计: 我们预计公司 2022、 2023 年分别实现净利润 29.5 亿元、 36.0亿元,分别 YOY+21.2%、 +22.2%, EPS 分别为 4.9 元/6.0 元,对应 PE 为59 倍/48 倍, 公司业绩长期保持较快增长, 片仔癀品牌也具有较大价值,近期股价经过调整后,目前估值已落入可投资范围,上调至 “ 买进”评级。

风险提升: 疫情影响超预期,原材料价格上涨超预期, 新品上量不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用