片仔癀(600436)

业绩简评

公司发布2023年半年度报告,2023年上半年实现收入50.45亿元,同比+14%;实现归母净利润15.41亿元,同比+17%;实现扣非归母净利润15.77亿元,同比+20%;单季度来看,2023Q2实现收入24.16亿元,同比+16%;实现归母净利润7.71亿元,同比+23%;实现扣非归母净利润8.07亿元,同比+26%。

经营分析

心脑血管产品实现收入高速增长。公司心脑血管产品上半年实现收入1.96亿,同比+59%,主要受益于安宫牛黄丸的高增长。2020年,片仔癀收购龙晖药业51%股权,获得安宫牛黄丸相关文号,据公司披露,2023年上半年龙晖药业的安宫牛黄丸销售创历史新高。目前片仔癀牌安宫牛黄丸【双天然品规、天然麝香(体培牛黄)品规】均已成功推向市场,我们认为随着公司强化市场策划及拓展销售渠道,公司心脑血管产品有望实现收入持续高增长。

渠道端加强对外合作,完善市场布局。公司在渠道布局方面,在覆盖全国近400家片仔癀体验馆的基础上,聚焦拓展主流连锁渠道,通过全资子公司福建片仔癀健康科技有限公司,与老百姓、益丰等多家头部知名连锁建立了全品类战略合作伙伴关系,实现终端门店覆盖超过10万家。公司在福建、广东、北京、山东、江苏、浙江等重点市场已经形成了较为完善的市场布局。

重视研发,坚持以科技创新为企业发展的核心动力。在优势品种的二次开发方面,公司开展片仔癀及优势品种在肝病、肿瘤、炎症、抗病毒等方向的药理药效机制及临床研究,开展片仔癀增加治疗肝癌功能主治、片仔癀用于肝癌切除术后患者减少复发等临床研究10余项。在新药开发进程方面,公司目前多个在研新药项目进入重要研究阶段,有3个化药1类新药、3个中药1.1类新药和1个中药1.2类新药进入临床研究阶段;用于治疗轻、中度广泛性焦虑障碍的中药新药取得Ⅱ期临床总结报告。在科研平台体系方面,公司通过持续推进国家企业技术中心、省级企业重点实验室等平台建设,不断提高自主创新水平。

盈利预测、估值与评级

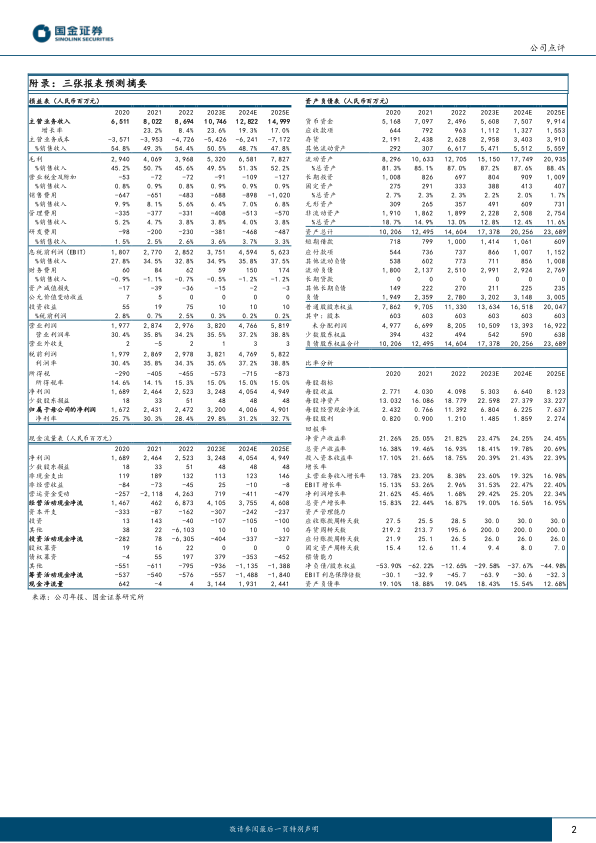

我们预计2023-2025年公司分别实现归母净利润32.00亿元(+29%)、40.06亿元(+25%)、49.01亿元(+22%)。维持公司“增持”评级。

风险提示

提价过高导致销量增速下滑风险;公司日化业务发展低于预期风险;原材料供给及价格变动风险;新建渠道发力不及预期风险;子公司上市不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用