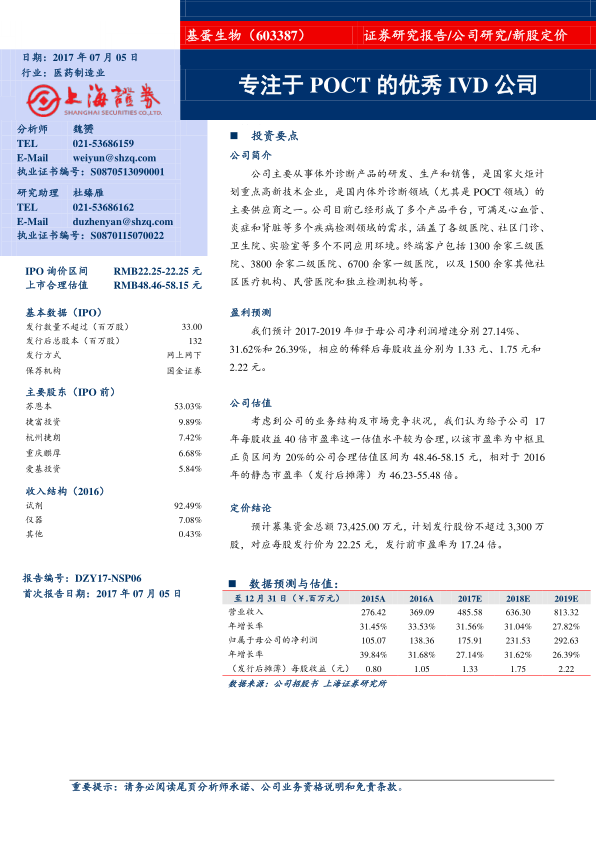

中心思想

本报告对基蛋生物(603387)进行了新股定价分析,核心观点如下:

-

POCT 市场潜力巨大: 国内 POCT 市场正处于发展初期,未来几年预计将保持 20% 以上的年复合增长率,为基蛋生物提供了广阔的发展空间。

-

公司具备竞争优势: 基蛋生物在生物原料制备、技术研发、产品组合和质量体系等方面具有显著优势,已成为国内 POCT 领域的主要供应商之一。

-

合理估值区间: 考虑到公司的业务结构和市场竞争状况,给予公司 2017 年每股收益 40 倍市盈率较为合理,对应合理估值区间为 48.46-58.15 元。

主要内容

行业背景分析

POCT 行业增长前景广阔

POCT(Point-of-Care Testing,即时检验)属于体外诊断行业的细分领域,近年来发展迅速。全球 POCT 市场规模持续增长,预计 2018 年将达 240 亿美元。中国 POCT 市场潜力巨大,预计未来几年将保持 20% 以上的年复合增长率。

行业竞争结构与公司地位

全球体外诊断市场集中度较高,由 Roche、Abbott、Siemens、Johnson & Johnson 等跨国巨头主导。国内体外诊断产业仍处于成长期,市场集中度较低,企业数量多且规模小。基蛋生物经过近几年的发展,已成为国内体外诊断领域(尤其是 POCT 领域)的主要供应商之一,占据了一定的市场份额。

公司分析及募集资金投向

公司主营业务突出,业绩增长迅速

基蛋生物主要从事体外诊断产品的研发、生产和销售,主营业务收入占比超过 95%。2014-2016 年,公司营业收入和归母净利润均保持快速增长,年复合增长率分别达到 32.48% 和 31.68%。

募集资金投向分析

公司本次募集资金主要用于 POCT 体外诊断试剂及临床检验分析仪器生产项目、胶乳及质控品类体外诊断试剂产业化项目、研发中心建设项目、营销网络建设项目和总部基地项目,以及补充流动资金。

财务状况和盈利预测

期间费用率逐年下降,资产周转能力良好

2014-2016 年,公司期间费用率逐年下降,费用控制良好。应收账款周转率呈现上升趋势,表明公司应收账款管理能力较强。

盈利预测及主要假设

预计 2017-2019 年归属于母公司净利润增速分别为 27.14%、31.62% 和 26.39%,相应的稀释后每股收益分别为 1.33 元、1.75 元和 2.22 元。

风险因素

报告中提及的主要风险因素包括:市场竞争风险、政策风险、研发风险、质量控制风险和经销商管理风险。

估值及定价分析

国内同类公司比较分析

基于已公布的 2016 年业绩和 2017、2018 年预测业绩的均值,同行业可比上市公司 2017 年、2018 年平均动态市盈率分别为 67.54 倍和 52.74 倍。

公司估值水平及价格区间

考虑到公司的业务结构及市场竞争状况,给予公司 2017 年每股收益 40 倍市盈率较为合理,对应合理估值区间为 48.46-58.15 元。

总结

本报告对基蛋生物进行了全面的分析,认为公司在 POCT 领域具有良好的发展前景和竞争优势。考虑到公司的盈利能力和市场潜力,给予公司合理的估值区间为 48.46-58.15 元。同时,报告也提示了公司面临的各种风险,投资者应谨慎评估。

微信扫一扫-立即使用

微信扫一扫-立即使用