英诺特(688253)

事件

英诺特股份发布公告:2024年Q1,公司实现营业收入2.82亿元,同比增长109.36%;归属于母公司所有者的净利润1.46亿元,同比增长171.44%;实现归属于母公司所有者的扣除非经常性损益的净利润1.37亿元,同比增长198.41%。

投资要点

呼吸道检测市场处于快速增长期,2024年Q1高增长延续

公司2024年Q1收入为2.82亿元,同比增长109.36%,环比增长41.10%。根据流感监测周报,南北方哨点流感样病例占比已从2024年2月开始下降,2024年Q1呼吸道检测产品仍保持高增长的主要动力来自呼吸道检测的渗透式提升。国家分级诊疗体系不断推进、多项呼吸道相关临床实践指南及专家共识发布以及患者早诊早治的就诊意识提升等多方面因素,呼吸道检测市场处于快速增长期。公司紧抓行业发展的机遇,加大等级医院及基层医疗市场的开拓力度,提升市场终端覆盖率。考虑渗透率提升和公司覆盖面扩大,即使进入Q2-Q3流感等呼吸道传染病低谷期,公司收入和利润仍有望延续同比增长趋势。

持续丰富产品线,保持领先优势

公司呼吸道病原体快速检测产品以联检为主,一次检测快速准确地辅助鉴别多种病原体,更能满足临床对早确定早治疗的需求,截止2023年年末,公司产品覆盖近20种呼吸道病原体,境内拥有26项呼吸道系列注册证/产品备案证,境外拥有83项呼吸道系列注册证/产品备案证。公司丰富的呼吸道联检产品,项目组合多种,满足不同呼吸道疾病流行趋势和医保控费需求,继续保持市场的领先优势。

拓展海外市场,培育第二增长引擎

2023年公司在泰国市场取得快速的提升,成功注册上市多款联检新产品,剔除新冠业务,海外实现营业收入1,271.74万元,同比增长272.16%。甲流+乙流+新冠抗原联检、呼吸道合胞+腺病毒+偏肺+副流感抗原联检等等重磅产品正在推进研发注册,未来2年有望成为公司重要增长点。

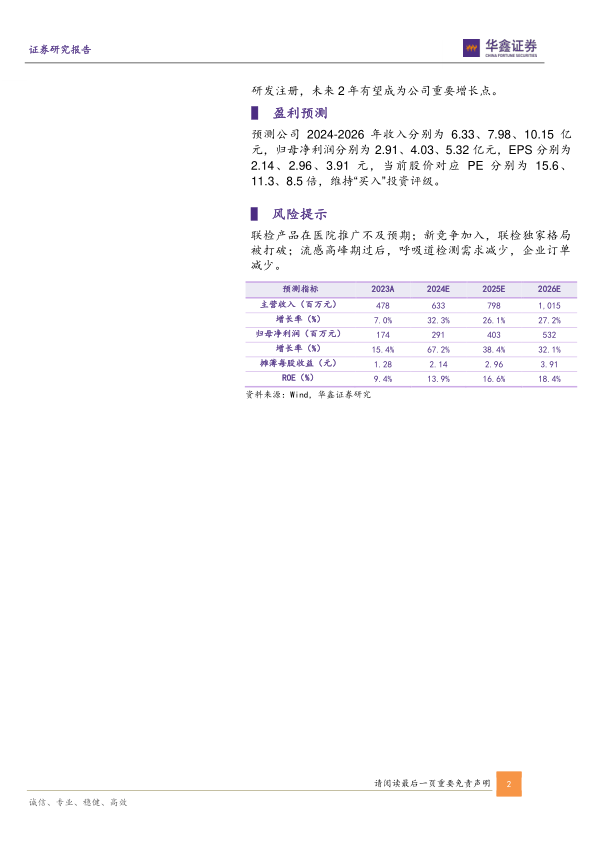

盈利预测

预测公司2024-2026年收入分别为6.33、7.98、10.15亿元,归母净利润分别为2.91、4.03、5.32亿元,EPS分别为2.14、2.96、3.91元,当前股价对应PE分别为15.6、11.3、8.5倍,维持“买入”投资评级。

风险提示

联检产品在医院推广不及预期;新竞争加入,联检独家格局被打破;流感高峰期过后,呼吸道检测需求减少,企业订单减少。

微信扫一扫-立即使用

微信扫一扫-立即使用