梅花生物(600873)

事件

梅花生物发布2024年报:公司2024全年实现营业收入250.69亿元,同比-9.69%;实现归母净利润27.40亿元,同比-13.85%。

分季度来看,2024Q4公司实现营业收入63.89亿元,同比-11.69%,环比+5.8%,实现归母净利润7.45亿元,同比-26.98%,环比+42.88%。

投资要点

2024年公司动物营养氨基酸产品产销量实现同比增长

公司主要产品价格下跌导致2024年营业收入下降。公司苏氨酸等产品产能释放带来销量增长,但主要产品味精、黄原胶及玉米副产品市场销售价格下降,致主营业务收入减少。

分产品来看,动物营养氨基酸产销量迎来增长:1)动物营养氨基酸:公司动物营养氨基酸产品产销量显著增加,2024年产量为278.04万吨,同比+6.51%,销量为278.42万吨,同比+5.65%,主要原因为公司苏氨酸产能释放带动苏氨酸及玉米副产品产销量增加;2)人类医用氨基酸:2024年产量为10198吨,同比-4.81%,销量为9797吨,同比-1.66%;3)食品味觉性状优化产品:产量为98.82万吨,同比-5.22%,销量为99.92万吨,同比-4.54%。

此外,公司通辽味精扩产项目已达产达效,新疆异亮氨酸技改项目、缬氨酸、黄原胶技改项目按计划投产,白城赖氨酸项目于2024年9月正式动工。

公司财务费用率显著下降,研发费用增加致力于提高技术竞争力

四费方面,2024年公司销售费用同比-6.44%,主要原因为产品外设库调拨量减少以及运费价格下降;管理费用同比+1.44%,主要由人工费增加导致;财务费用同比-250.81%,主要原因为利息支出、利息收入减少,而汇率收益增加;研发费用同比+21.86%,主要原因为报告期内研发投入增大,公司持续加大研发投入力度,重点用于基础研发及新技术、新菌种的推广应用,提高生产效率、增强技术竞争力。

股息率提升至5.95%,持续增大投资者回馈力度

公司2024年现金分红16.99亿元,每股派发现金股利0.60元,分红比例为62%,对应股息率为5.95%。公司持续提高股东回报,在满足日常生产经营、满足新增或技改项目支出、公司资产负债水平维持现状的前提下,公司将以现金分红+回购注销方式持续提升股东回报。

盈利预测

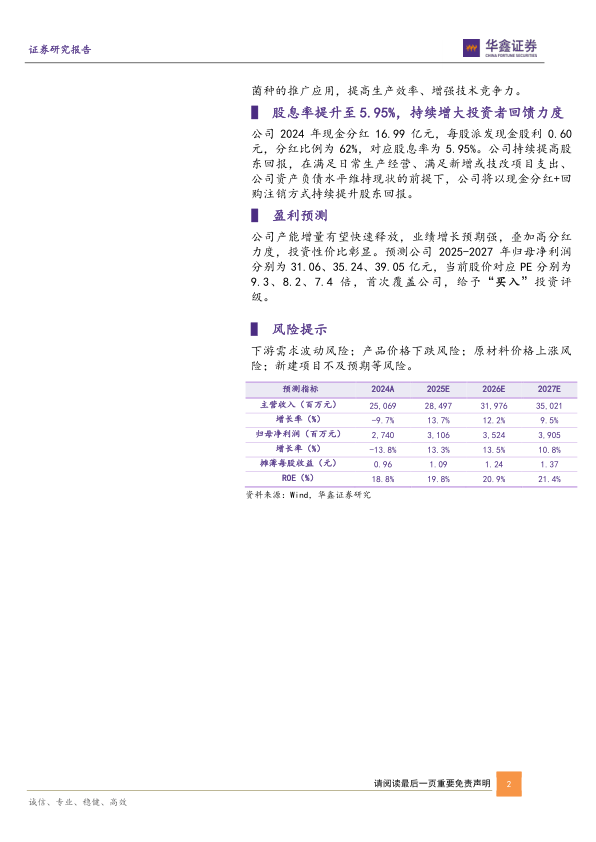

公司产能增量有望快速释放,业绩增长预期强,叠加高分红力度,投资性价比彰显。预测公司2025-2027年归母净利润分别为31.06、35.24、39.05亿元,当前股价对应PE分别为9.3、8.2、7.4倍,首次覆盖公司,给予“买入”投资评级。

风险提示

下游需求波动风险;产品价格下跌风险;原材料价格上涨风险;新建项目不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用