中心思想

健民集团:老字号品牌驱动,儿童药市场领军者

本报告深入分析了健民集团作为拥有近400年历史的“中华老字号”企业,如何通过其独特的战略定位和持续创新,在医药市场中实现稳健增长。公司核心业务聚焦于儿科、妇科和特色中药三大领域,并以“大单品带动大品牌”的策略,结合线上线下营销改革,有效驱动了OTC和处方药业务的双轮成长。特别是在儿童用药市场,健民集团凭借其核心产品龙牡壮骨颗粒的强大市场领导地位,以及国家政策对儿童药研发的持续支持,展现出巨大的发展潜力。

健民大鹏:体外培育牛黄独家优势,增厚公司投资收益

报告强调了联营企业健民大鹏对健民集团投资收益的显著贡献。健民大鹏作为体外培育牛黄的独家生产商,凭借其高准入门槛、持续的专利创新以及体外培育牛黄作为天然牛黄最佳替代品的市场地位,确保了其独家优势和稳固的市场份额。通过对天然牛黄市场需求的详细测算,报告指出国内存在巨大的需求缺口,而健民大鹏的产能足以满足这一市场,预示着其对健民集团的收益贡献将具有长期可持续性。综合来看,健民集团凭借其深厚的品牌底蕴、清晰的市场战略、核心产品的竞争优势以及联营企业的强劲支撑,预计未来将保持持续增长,因此首次覆盖给予“买入”评级。

主要内容

健民集团业务概览与财务表现分析

历史传承与多元化业务布局

健民集团前身“叶开泰药号”始创于1637年,是拥有近400年历史的“中华老字号”企业。公司业务涵盖医药工业和医药商业两大板块,依托“健民”、“龙牡”、“叶开泰”三大品牌,深耕儿童用药和儿童大健康领域。其工业产品系列包括以龙牡壮骨颗粒为主的儿科产品、以小金胶囊和雌二醇凝胶为主的妇科产品,以及以健民咽喉片和便通胶囊为主的特色中药产品。医药商业板块则包括药品的批发和零售,经营模式涵盖分销和纯销。此外,公司还积极布局中医诊疗、大健康产品等创新领域。值得注意的是,其联营企业健民大鹏是体外培育牛黄的独家供应商,为公司带来额外的投资收益。在股权结构方面,截至2022年3月31日,公司实际控制人为华立集团股份有限公司董事局主席汪力成,控股股东华立医药集团持有24.13%股权,前十大股东持股合计41.25%,其中不乏中欧基金、太平人寿等知名机构投资者。

业绩持续高增长与财务指标优化

健民集团近年来展现出强劲的业绩增长势头。2021年,公司实现营业收入32.78亿元,同比增长33.47%;归属于母公司股东的净利润达到3.25亿元,同比大幅增长119.59%。进入2022年第一季度,公司继续保持增长,实现营业收入9.18亿元,同比增长9.16%;归母净利润0.89亿元,同比增长27.14%。净利润的显著增长主要得益于龙牡壮骨颗粒等主导产品的收入增长。

从业务结构来看,工业板块的贡献日益突出。2021年,工业板块实现收入16.82亿元,占总收入的48.94%,贡献毛利13.22亿元,占总毛利的93.10%。其中,儿科业务线是工业板块中贡献比例最高的,2021年儿科收入达到8.91亿元,占总收入的25.92%,毛利7.57亿元,占总毛利的53.31%。妇科和特色中药业务线在2021年也实现了高速增长,增速分别为52%和34.75%。

毛利率方面,公司工业板块毛利率多年维持在60%以上,并逐年提升,2021年达到78.59%。儿科、妇科和特色中药三条高毛利率业务线在2021年的毛利率分别提升至84.98%、81.49%和87.54%。相比之下,商业板块毛利率较低,不足10%。随着工业板块业务占比的提升以及三条高毛利率业务线在工业板块中比重的增加,公司综合毛利率有望稳步增长。

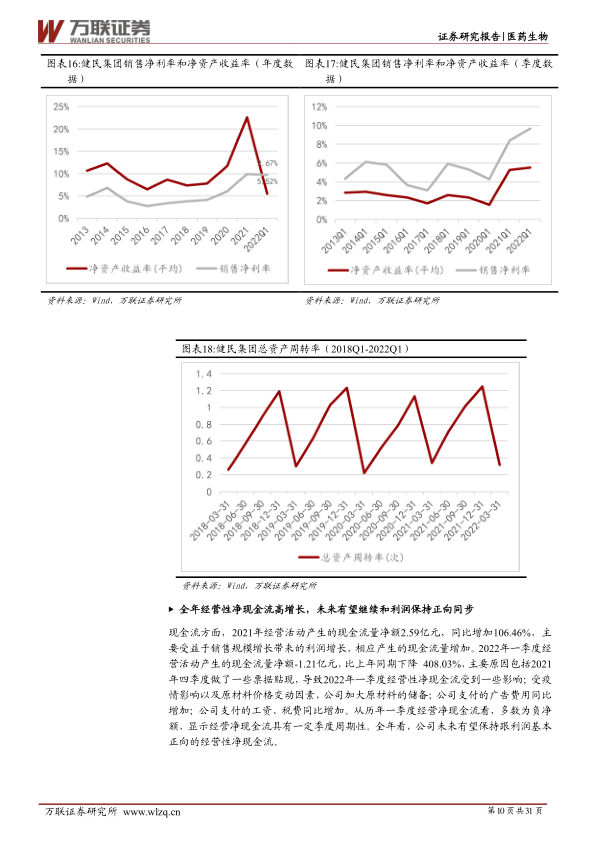

在费用控制方面,2022年第一季度销售费用率同比下降,主要原因包括商业板块增速高于工业板块(商业板块销售费用率较低)以及疫情影响下部分市场推广活动受限。然而,从环比数据看,销售费用率有所提升,表明公司正在加大营销投入。销售净利率和净资产收益率同比呈现上升趋势,预计未来随着公司规模的提升,边际贡献将逐步释放。现金流方面,2021年经营活动产生的现金流量净额为2.59亿元,同比大幅增长106.46%,主要受益于销售规模增长带来的利润增加。尽管2022年第一季度经营活动现金流净额为-1.21亿元,同比下降408.03%,但这主要受季节性因素、原材料储备增加和广告费用支付等影响,从历年一季度数据看具有周期性,预计全年经营性净现金流将与利润保持正向同步。

核心产品战略与市场竞争力分析

大品牌战略与创新驱动OTC及处方药成长

健民集团通过“大品牌带动大品类”的战略,成功打造了多个黄金大单品。龙牡壮骨颗粒在2020年中国城市实体药店终端儿科中成药销量排名第一,“龙牡”品牌已逐步发展成为中国儿童营养补益剂的强势领导品牌。公司积极进行营销改革,加大广告投放,并发展线上线下结合的营销策略。与众多知名连锁药店保持长期战略合作的同时,也积极与电商平台合作,2021年电商业务实现177.10%的同比增长。龙牡品牌在京东儿科用药中位列top2,儿科类目占比高达23.7%。2021年OTC销售收入达到9.04亿元,同比增长51.28%。

在处方药(Rx)领域,公司通过积极开展循证医学研究,不断增强产品医学价值,例如《人工流产术后促进子宫内膜修复专家共识》的发布拓展了雌二醇凝胶的临床适应症。同时,公司加强处方药营销团队建设,配置地区经理,夯实营销队伍。2021年,公司营销中心处方药业务实现销售收入7.79亿元,同比增长36.23%,其中雌二醇三年复合增长率超100%,小儿宝泰康销售同比增长超50%。小金胶囊和银杏叶片中标集采,有望通过以价换量获得更大的市场份额。

公司高度重视新药研发和产品创新,以推动品牌焕然新生。重点研发儿童新制剂、新适应症,并对现有产品进行升级,以延长产品生命周期。公司联合权威机构组建工程实验室,建立了儿童经皮吸收药物研究平台等四大技术平台。2020年成功推出焕新升级的龙牡壮骨颗粒,2021年复制该模式推出龙牡®牌便通胶囊和健民咽喉片。此外,公司还加大大健康产品和中医诊疗等创新业务布局,2021年公司中医馆实现扭亏为盈。在慢性胃炎中药新药领域,七蕊胃舒胶囊于2021年获批,是近十年来首个获批上市的胃病中药1类新药,累计投入研发费用约2704.82万元。受益于2022年4月CDE官网公开征求《中药新药用于慢性胃炎的临床疗效评价指导原则》等政策红利,七蕊胃舒胶囊未来有望迎来发展契机。

以儿童用药为核心,深耕大品种市场

中国儿童专用药市场存在巨大的供需缺口。截至2021年末,我国15周岁以下人口占比18.6%,但2020年儿童药品种类占药物总量的比例不足10%,儿童用药“成人化”现象普遍。随着二孩三孩政策的落地,儿童医疗需求持续高涨,诊疗人次以每年400万~500万人次递增。同时,2011-2021年期间,国家出台了多项政策,如《中国儿童发展纲要》、《关于保障儿童用药的若干意见》等,鼓励儿童用药的研发、创新和优先审评审批,为儿童药市场提供了坚实的顶层政策支持。

龙牡壮骨颗粒作为公司上市36年的黄金单品,是中国儿童健康成长药物领域的领导品牌。我国儿童钙摄入不足问题严重,儿童钙制剂市场前景广阔。龙牡壮骨颗粒以“脾肾双补”中医理论为基础,添加有机钙和维生素D。通过2020年的焕新升级,产品品质进一步提升。数据显示,龙牡壮骨颗粒近年收入增速远高于销量增速,平均单价从2017年的30元/盒上升到2021年的132元,显示其强大的定价权。2021年销量达到48629万袋,增速29.15%,实现了量价齐升。

小金胶囊用于乳腺增生类疾病,我国乳腺增生病发病率高达52.4%,中药调理需求巨大。小金胶囊是处方药,近几年院内市场占比约97%。在省级联盟带量采购中,小金胶囊中标,尽管中标价加权均值逐年下降,但销量增速开始高于销售额增速,表明医疗端对公司小金胶囊的需求量在加速提高。2021年公司小金胶囊销售量实现46.79%的增速,集采中标有利于快速扩大医院端销售规模。

健脾生血颗粒/片是公司开发的3类新药,用于治疗缺铁性贫血,具有稳定快速的生血作用,且对胃肠道刺激小,安全性好。该产品被《铁缺乏和缺铁性贫血诊治和预防多学专家共识》列入推荐用药,在妇产科应用广泛,尤其适用于妊娠期妇女补铁。2021年健脾生血颗粒/片总销量887.57万盒,实现20.03%的增长。

公司还积极开发潜力大单品,打造第二增长曲线。2021年重磅推出龙牡®牌便通胶囊和健民咽喉片两大独家潜力大单品。便通胶囊在2020年度中国非处方中成药便秘泄泻类产品综合统计排名中位列第二,2021年销量567.43万盒,同比增长29.66%。其OTC渠道覆盖率尚不高,未来增长空间巨大。健民咽喉片通过制剂改良、口感升级和包装焕新,2021年实现348.12万盒销量和17.32%的增长率。

健民大鹏:体外培育牛黄独家优势与持续收益贡献

健民大鹏作为健民集团的联营企业(持股33.54%),是体外培育牛黄的独家生产商,对健民集团的收益贡献巨大。体外培育牛黄技术于1993年取得中国发明专利,并于1999年转让给武汉大鹏药业独家生产。健民大鹏业绩增长稳定,2021年净利润达1.15亿元,2017年至2021年复合增速高达35.76%,对健民集团净利润贡献比例多年稳定在30%-70%。

天然牛黄资源稀缺,国内产量低且1999年起禁止进口疫区牛黄,导致其价格逐年抬升,2022年已超过50万元/千克。体外培育牛黄是天然牛黄的最佳替代品,其成分和药效与天然牛黄基本相同,且解决了传统中药难以规模化工业生产的限制,同时有效成分稳定可控,游离胆红素含量远低于天然牛黄。

健民大鹏的独家地位稳固,得益于高准入门槛和持续的专利创新。体外培育牛黄技术稳定性要求高,新药审批严格。健民大鹏在原有专利基础上申请了48个专利,覆盖生产技术、工艺、设备、外观等各领域,并注册了80多个商标,构建了全面的知识产权保护体系。2021年,体外培育牛黄海外专利申请通过国际专利合作协定(PCT)审查,开启了产业国际化之路。

报告对体外培育牛黄的市场需求进行了详细测算。通过分析安宫牛黄丸和片仔癀对天然牛黄的需求量,并假设其在38种含牛黄中药中的占比,推算出国内天然牛黄总需求量。2021年,安宫牛黄丸的天然牛黄需求总量为3065千克(同比增长16.69%),片仔癀的需求总量在不同药店销售占比假设下约为577-666千克(同比增长约30.64%)。两者合计需求量约为3642-3731千克,增速约18.70%。考虑到我国天然牛黄年产量仅为800公斤,2021年天然牛黄存在3247-4530千克的需求缺口。健民大鹏体外培育牛黄的设计年产能为5000公斤,完全可以覆盖基于上述各种假设下测算出的体外培育牛黄市场空间。随着未来相关中成药销售量增加,市场对体外培育牛黄需求将稳步提升,健民大鹏对公司收益的贡献将具有持续性。

总结

健民集团作为一家拥有近400年历史的“中华老字号”企业,凭借其深厚的品牌积淀和清晰的市场战略,在医药行业中展现出强劲的增长势头。公司核心业务聚焦于儿科、妇科和特色中药领域,通过“大单品带动大品牌”的策略,结合线上线下营销创新和持续的研发投入,有效驱动了OTC和处方药业务的协同发展。

在儿童用药市场,健民集团的核心产品龙牡壮骨颗粒凭借其强大的市场领导地位和产品升级,实现了量价齐升。同时,小金胶囊和健脾生血颗粒/片等妇科及特色中药产品也通过集采中标或临床认可,持续扩大市场份额。公司积极布局儿童新制剂研发和创新业务,如七蕊胃舒胶囊等中药新药,有望受益于政策红利,为未来增长提供新动力。

此外,联营企业健民大鹏作为体外培育牛黄的独家生产商,其稳固的市场地位、持续的专利创新以及体外培育牛黄作为天然牛黄最佳替代品的巨大市场需求,为健民集团带来了持续且显著的投资收益。报告通过详细的数据分析和市场测算,证实了体外培育牛黄市场存在巨大的需求缺口,而健民大鹏的产能足以满足这一需求,确保了其对公司收益贡献的长期可持续性。

综合来看,健民集团在产品竞争优势、终端渠道扩张以及联营企业收益贡献等多重因素的驱动下,预计未来将保持持续增长。报告预测公司2022/2023/2024年收入将分别达到39.78亿元/48.04亿元/57.90亿元,归母净利润分别为3.90亿元/5.32亿元/6.69亿元,对应EPS分别为2.54元/股、3.47元/股、4.36元/股。基于上述分析,报告首次覆盖健民集团并给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用