贵州三力(603439)

事件:

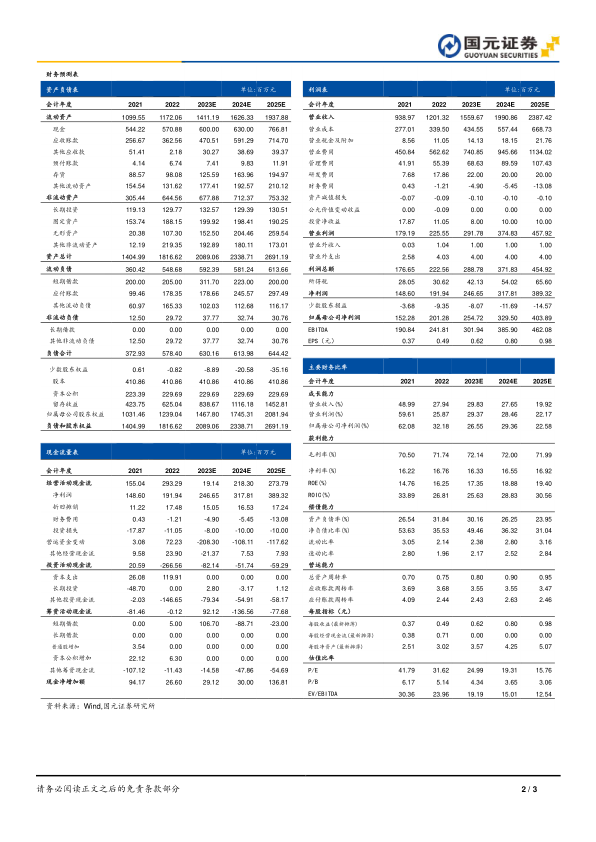

公司发布2023年半年报,营业收入/归母净利润/扣非归母净利润分别为6.31亿元/1.01亿元/0.97亿元,较上年同期增长46.74%/57.75%/58.26%,EPS为0.25元/股。

核心产品快速放量,引领业务成长迅速

上半年国内咽喉类疾病发病量大幅增加,公司核心产品开喉剑喷雾剂(含儿童型)需求增加,一季度销售带动公司上半年营收快速成长。按季度来看,公司23Q2实现营业收入/归母净利润分别为2.82/0.46亿元,同比实现增长3.90%/14.28%。分产品看,23H1核心产品开喉剑喷雾剂(儿童型)/开喉剑喷雾剂/妇科再造丸/强力天麻杜仲胶囊营业收入分别为3.56/1.80/0.29/0.14亿元,营收占比分别为56.39%/28.48%/4.52%/2.27%,其中开喉剑喷雾剂(含儿童型)合计营收5.35亿元,较上年同期增长39.32%,总营收比重84.87%,是公司主要营收来源。费用端,上半年公司销售费用/管理费用/研发费用分别为3.01/0.35/0.10亿元,较上年同期增长47.21%/26.14%/323.18%,其中销售费用增长较多源于公司上半年因营销活动较同期增加,管理费用受德昌祥商标无形资产摊销影响有所增加,研发费用的增加系研发项目增加以及部分项目达到阶段成果。

产品矩阵不断完善,产能瓶颈有望突破

上半年,在核心产品开喉剑喷雾剂的推动中,公司根据已取得的学术成果,对销售队伍加强培训,强化队伍对产品的认知,从而深入产品推广。同时德昌祥核心产品妇科再造丸在全国23家医院开展多中心临床研究工作,目前已有10余家参与中心正式通过医学研究伦理审查,期待妇科再造丸医学证据链进一步完善,从而推进其市场竞争力。

截至2023年6月底,公司GMP改造二期扩建项目厂房主体已基本完成,预计可如期投产,届时将新增开喉剑喷雾剂产能6000万瓶/年,解决产能瓶颈问题。

投资建议与盈利预测

公司核心产品持续放量,产品矩阵不断扩充,产能瓶颈将进一步得到解决。我们预计2023-2025年,公司实现归母净利润分别为2.55、3.30和4.04亿元,对应EPS分别为0.62、0.80和0.98元/股,对应PE分别为25、19和16倍,维持“增持”评级。

风险提示

行业政策风险,成本上升风险,产品相对集中风险,商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用