贵州三力(603439)

事件:

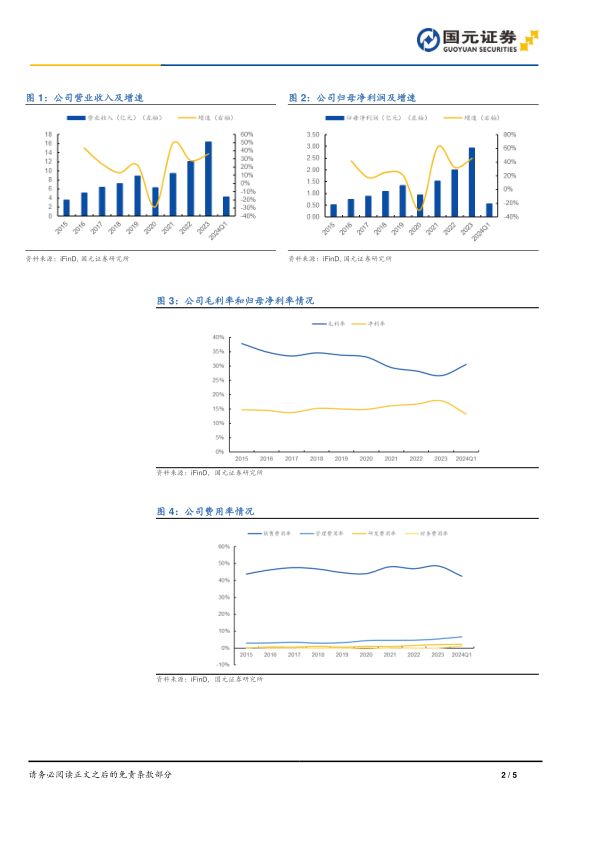

公司发布2023年度报告,实现营业收入16.35亿元,同比增长36.10%;归母净利润2.93亿元,同比增长45.42%;扣非后归母净利润2.46亿元,同比增长26.21%,EPS为0.71元。公司发布2024年一季报,实现营业收入4.22亿元,同比增长20.93%;归母净利润0.56亿元,同比增长2.03%;扣非后归母净利润0.56亿元,同比增长4.95%,EPS为0.14元。

业绩增长符合预期,整体经营趋势持续向上

2023年公司整体业绩符合预期,归母净利润增速远快于收入增速,与公司毛利率提升等因素有关。2023年公司销售费用率48.48%,同比增长1.65pct;管理费用率5.29%,同比增长0.68pct;研发费用率1.87%,同比增长0.38pct;财务费用率-0.05%,同比增长0.05pct,2023年各项费用率提升与公司外延式发展提速以及不断扩大销售网络有关。

开喉剑喷雾剂快速增长,销售渠道进一步拓宽

2023年公司开喉剑喷雾剂销售额接近13亿元,同比增长接近20%,销售额快速增长与2023年一季度和四季度的疫情和呼吸道疾病有关。目前开喉剑喷雾剂(儿童型)已经覆盖334个城市、2355个县,覆盖各类终端共计175000余个,其中等级医院5500余家,基层医疗终端13000余家,诊所34000余家,药店等零售终端123000余家。已覆盖国内超过98%以上的儿童专科医院,同时还入选国内多部权威的儿科中成药用药指南,市场认可度高。开喉剑喷雾剂(成人型)已经覆盖242个城市、1539个县,覆盖各类终端共计84600余个,其中等级医院3300余家,基层医疗终端8400家,诊所35000余家,药店等零售终端62000余家,已覆盖国内超过67%以上的专科医院。随着销售渠道的逐步拓宽,开喉剑喷雾剂有望长期保持较快增长。

外延持续加速,产品线逐步丰富

公司在2022年控股德昌祥,2023年控股收购无敌制药,2023年四季度完成对汉方药业并表,外延式发展持续快速推进,不断增厚业绩,2023年德昌祥实现收入1.30亿元,实现利润0.15亿元,汉方制药实现收入5.72亿元,实现利润0.63亿元。同时公司产品线快速丰富,增加了妇科再造丸、芪胶升白胶囊等大品种,未来有望借力公司渠道,实现快速增长,

投资建议与盈利预测

公司核心产品持续放量,品牌力不断提升,外延式发展加速,产品线加速丰富,业绩有望长期稳健增长。预计2024-2026年,公司归属母公司股东净利润分别为3.75亿元、4.60亿元和5.71亿元,对应每股收益分别为0.91元/股、1.12元/股和1.39元/股,对应PE分别为16倍、13倍和11倍,维持“买入”的投资评级。

风险提示

公司外延发展不及预期风险,产品放量不及预期风险,行业竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用