健民集团(600976)

投资要点

龙牡壮骨颗粒控货阶段已过

自2020年,公司通过升级包装、改善口味等方式升级龙牧壮骨颗粒品种,产品价格提升至2-3.1元/5g。公司扩充销售队伍,深耕OTC、Rx、电商渠道,2021、2022年分别销售486.28、541.22百万袋。为保护龙牧壮骨颗粒价值链,2022年公司对该品种实行渠道管控等控货措施,致使2022年上半年销量有所下滑。实施控货措施后,终端价格有所恢复,渠道库存量基本正常,2022年Q3龙牧壮骨颗粒品种销售恢复正常,预计2023年销量将有所回升。

体培牛黄需求量增加

2023年1月6日,国家卫健委网站公布《新型冠状病毒感染诊疗方案(试行第十版)》,安宫牛黄丸可用于危重型新冠患者的内闭外脱症、高热症,新冠感染病例增多的因素作用下,安宫牛黄丸销量激增。牛黄是安宫牛黄丸最主要的原材料,安宫牛黄丸的热销带动上游牛黄市场需求量增加,但天然牛黄产量较低,目前国内每年天然牛黄产量900公斤,但市场需求量为5000-6000公斤,供需缺口巨大导致天然牛黄价格居高不下,致使安宫牛黄丸成本提升。2004年国家药监局颁发国食药监注【2004】21号文明确规定:对于国家药品标准处方中含牛黄的临床急重症药品种,和国家药品监督管理部门批准的含牛黄的新药,可将处方中的牛黄以体外培育牛黄替代牛黄等量投料使用。公司的体培牛黄在保障质量和临床稳定性的同时,有效解决供应不足的问题,价格相对稳定,下游企业可有效控制成本。2021、2022年参股子公司健民大鹏实现3.43、4.48亿元净利润,同比增长18.45%、30.43%,近年采用体外培育牛黄的下游企业数量明显增加,体培牛黄有望持续为公司贡献利润。

培育新钻石品种

公司坚持以发展中医药为核心,构建以中成药为主的儿科、妇科、特色中药生产线,中国非处方药物协会发布的“中国非处方药产品(中成药)综合排名”中,大单品健民龙牡壮骨颗粒位居儿科消化类第一(2021),公司在小儿中成药市场取得龙头地位。公司计划培育第二梯队产品--便通胶囊,便通胶囊在医院有二十余年的销售基础,具有良好的治疗效果。同时公司梳理独家及类独家产品,如安眠补脑口服液、拔毒生肌散等,通过以龙牡壮骨颗粒为主的OTC营销模式打造新产品销售渠道。

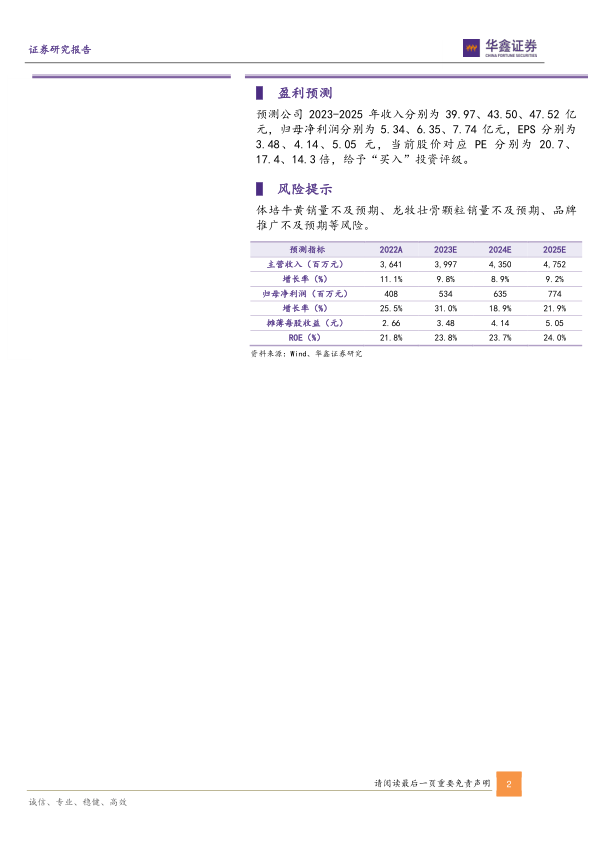

盈利预测

预测公司2023-2025年收入分别为39.97、43.50、47.52亿元,归母净利润分别为5.34、6.35、7.74亿元,EPS分别为3.48、4.14、5.05元,当前股价对应PE分别为20.7、17.4、14.3倍,给予“买入”投资评级。

风险提示

体培牛黄销量不及预期、龙牧壮骨颗粒销量不及预期、品牌推广不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用