楚天科技(300358)

公司深度报告

推荐逻辑:1)过去几年,公立医院销售榜单的药物品种已经发生变化,更多的生物药,尤其是单抗药物销售快速增长,占据更多的市场份额;集团化的医药企业不断对产业进行整合,推进了新产能的建设,下游需求快速增长,制药设备行业迎来新一轮景气周期。2020年制药专用设备制造行业总收入为197亿元,同比增长14.6%;总利润为12.75亿元,同比增长145.7%;2)新冠疫苗订单为中国制药装备企业登上生物药生产设备的供应名单提供了极佳机会,新冠疫苗至少为制药设备企业带来约140亿元的市场增量,短期新冠疫苗产能需求仍有增长空间。长期看,生物药生产设备国产替代可期,可预见的单抗药物可带动约105亿元的市场增量;3)公司作为行业龙头,产品布局不断加深、拓宽,已经是国内实力最强的智能化整体方案服务商之一;此外,公司海外布局逐渐加深,收购ROMACO进一步加速了出海进程,成长空间不断扩大。

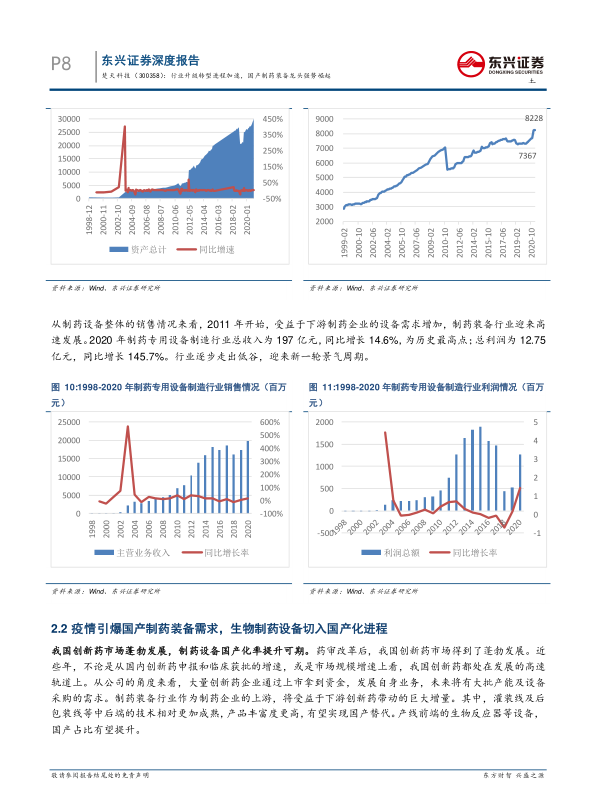

下游固定资产投资加速,制药装备行业新一轮景气已至。2011-2015年新版GMP认证推行,下游制药企业设备需求进入景气周期。而后,药企固定资产投入逐步进入尾声,导致制药设备行业收入、利润情况出现明显的下滑,2018年触底,2019年迎来回升。制药专用设备行业资产规模从2019年2月的207亿元,提升到2020年末302亿元,增长45.67%;医药制药企业数量从2020年5月的7367家,提升到2021年2月的8228家,增长11.69%,制药装备下游需求快速增长。此外,生物药企业对于国产设备的需求已经初步显现。未来,随着大量临床产品的获批上市,将给制药装备行业带来巨大的需求增量。行业已走出低谷,迎来新一轮景气周期。

生物药制药设备国产化可期,制药装备行业格局优化。疫情期间,国内制药装备疫苗生产订单量大幅增加,为国内厂商进入生物药企业供应商名单提供了极佳的机会,我们预计新冠疫情带动的市场规模增量为138.6-167.4亿元、可预见的单抗药物预计带动的增量约105亿元。此外,国产制药装备升级进程已经开始,以楚天科技和东富龙为首的国产制药装备企业研发投入稳步提升,产品性能提升的同时,业务范围上朝着多种类、智能化的整体解决方案提供商的方向前进,竞争格局向好。

收购德国ROMACO公司,国际化布局加深。公司自创立早期便布局海外业务,主要集中在印度等发展中国家。2020年公司完成对德国顶级固体类药物包装企业ROMACO的全资收购,业务上实现水剂+固体制剂双轮并行,业务范围上有望借助ROMACO品牌打通欧美高端通道。同时,公司资本的注入有望推动ROMACO技术实力的进一步提升,并借以公司在国内的强大渠道能力,助力ROMACO开阔中国市场,实现协同。楚天科技近5年海外业务收入占比约15%-20%之间,2020年海外收入占比突增,达到40.89%,占比翻倍,未来海外增长可期。

公司盈利预测及投资评级。我们预计公司2021-2023年净利润分别为3.96、4.90和5.62亿元,对应EPS分别为0.70、0.87和0.99元。当前股价对应2021-2023年PE值分别为25.17、20.33和17.70倍。首次覆盖给予“强烈推荐”评级。

风险提示:新冠疫情导致业绩波动风险;行业政策出现重大变化;海外业务经营风险;生物药生产设备国产替代进程不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用