楚天科技(300358)

核心观点

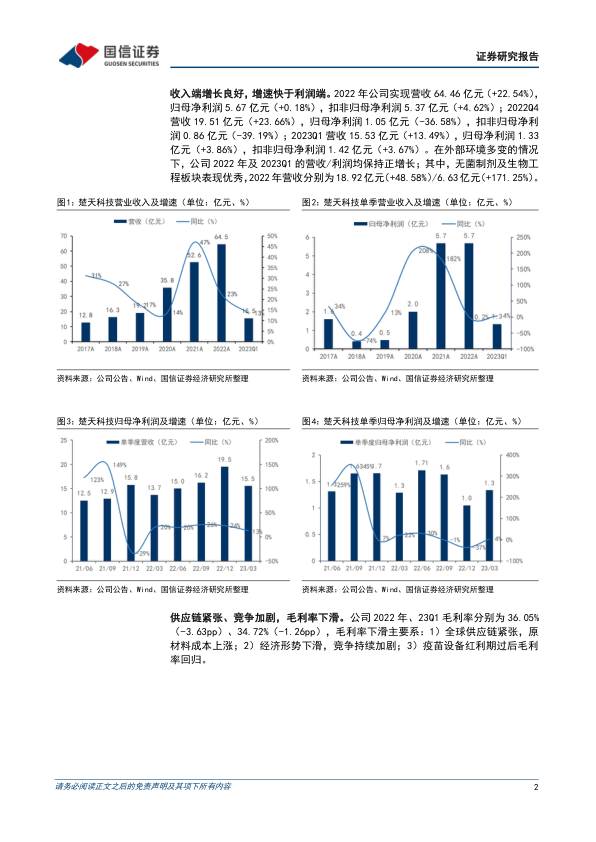

收入端增长良好,增速快于利润端。2022年公司实现营收64.46亿元(+22.54%),归母净利润5.67亿元(+0.18%),扣非归母净利润5.37亿元(+4.62%);2022Q4营收19.51亿元(+23.66%),归母净利润1.05亿元(-36.58%),扣非归母净利润0.86亿元(-39.19%);2023Q1营收15.53亿元(+13.49%),归母净利润1.33亿元(+3.86%),扣非归母净利润1.42亿元(+3.67%)。在外部环境多变的情况下,公司2022年及2023Q1的营收/利润均保持正增长;其中,无菌制剂及生物工程板块表现优秀,2022年营收分别为18.92亿元(+48.58%)/6.63亿元(+171.25%)。

供应链紧张、竞争加剧,毛利率下滑。公司2022年、23Q1毛利率分别为36.05%(-3.63pp)、34.72%(-1.26pp),毛利率下滑主要系:1)全球供应链紧张,原材料成本上涨;2)经济形势下滑,竞争持续加剧;3)疫苗设备红利期后毛利率回归。随着内外环境的稳定,毛利率有望企稳。

持续加大研发投入,新产品开拓顺利。公司持续加大研发投入,2022年末研发人员共计2390人,比2021年末增加795人,同比增长49.84%,研发费用5.72亿元(+17.16%),为新产品研发上市蓄能。2022年多条产品线取得突破,生物工程方面,推出一次性反应系统、耗材填料等产品,进行了大范围客户的使用和验证,并实现了订单的零突破;智能条包产品线研制成功,实现了口服产品线技术迭代升级与品类补充,进行了产品的结构转型替代;连续式BFS下线生产,实现了国内在该产品领域的率先突破,客户反响好,订单增长迅速;复杂制剂领域多点开花,吸入剂、植入透皮剂、核药等三款产品填补了国内空白。新产品持续开拓有望为公司带来新的增长点。

风险提示:疫情反复,新增订单不及预期,成本增加超预期,供应链风险

投资建议:生物工程板块快速成长,新产品开拓取得突破,维持“买入”。公司在外部局势的挑战下,不断提升制造交付和质量保障能力,维持业绩稳定增长,考虑成本端压力,下调2023/2024年盈利预测、新增2025年盈利预测,预计2023-2025年归母净利润7.07/8.56/10.09亿元(原2023/2024年8.37/10.10亿元),同比增速24.61%/21.09%/17.86%,当前股价对应PE=12/10/9x。随着产品线扩充及成熟,有望在疫苗设备红利过后为公司提供新的引擎,助力公司稳定高质量增长,维持“买入”。

微信扫一扫-立即使用

微信扫一扫-立即使用