楚天科技(300358)

核心观点

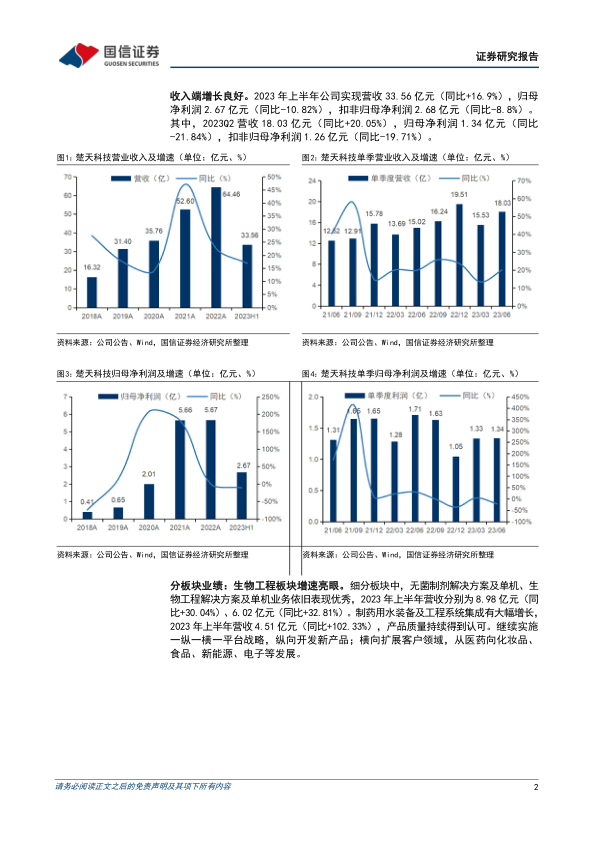

收入端增长良好, 毛利率同比下滑。 2023 年上半年公司实现营收 33.56 亿元(同比+16.9%) , 归母净利润 2.67 亿元(同比-10.82%) , 扣非归母净利润2.68 亿元(同比-8.8%) 。 其中, 2023Q2 营收 18.03 亿元(同比+20.05%) ,归母净利润 1.34 亿元(同比-21.84%) , 扣非归母净利润 1.26 亿元(同比-19.71%) 。 毛利率 2023 年上半年同比下降 3.49 个百分点, 主要是竞争加剧导致价格下降, 疫情期间产品价格有所上涨、 毛利率较高, 现已恢复到疫情前水平。

分板块业绩: 生物工程板块等增速亮眼。 细分板块中, 无菌制剂解决方案及单机、 生物工程解决方案及单机业务依旧表现优秀, 2023 年上半年营收分别为 8.98 亿元(同比+30.04%) 、 6.02 亿元(同比+32.81%) 。 制药用水装备及工程系统集成有大幅增长, 2023 年上半年营收 4.51 亿元(同比+102.33%) , 产品质量持续得到认可。

向高端设备转型, 核药设备占领国内龙头地位。 2023 年上半年, 楚天思维康推出全自动细胞培养生产系统, 已有部分订单意向; 4 月成立子公司楚天科仪, 主营高端离心机等科学仪器的研发和制造; 6 月成立楚天信邦, 聚焦净化工程、 ETC 等。 复杂制剂领域多款产品推向市场, 核药设备在国内市场奠定龙头地位, 有望从医药端向医疗端延伸。

海外市场开拓顺利, 收入端初见成效。 国际市场方面, 公司通过国际 SSC在海外市场的优势发挥, 新增订单同比快速增长。 全球客户中心投入使用,并成功举办了国际客户开放日、 ROMACO 客户开放日、 新产品发布开放日等系列活动, 国内、 国际客户现场考察访问频次大幅度提升。 2023 年上半年欧洲区实现收入 3.82 亿元(同比+62%) 。

投资建议: 海外市场开拓顺利, 维持“买入” 评级。

2023 年上半年, 在国内投融资环境转冷及行业竞争加剧的挑战下, 公司不断丰富产品线, 实现了收入的稳定增长。 考虑到疫情过后高毛率订单的阶段性减少, 下调公司盈利预测, 预计 2023-2025 年归母净利润 5.73/6.72/7.96亿 元 ( 2023-2025 年 原 值 7.07/8.56/10.09 亿 元 ) , 同 比+0.91%/+17.35%/+18.49%(2023-2025 年原值+24.61%/+21.09%/+17.86%) 。随着产品线的扩充及成熟, 海外市场有望扩张, 其较高的毛利率为公司提供新的引擎, 助力公司稳定高质量增长。

风险提示: 新增订单不及预期, 供应链恢复不及预期, 海外竞争风险

微信扫一扫-立即使用

微信扫一扫-立即使用